RSU(Restricted Stock Unit:譲渡制限株式ユニット)に係る課税関係

今回は、株式報酬のうちストックオプションと並んで広く導入されているRSUについて書いていきたいと思います。

目次

RSUの概要

RSU(Restricted Stock Unit:譲渡制限株式ユニット)とは、株式報酬の一つで、役員・従業員に株式と等価の譲渡不能のUnitと呼ばれる権利が付与され、一定期間経過するごとにUnitの一部が確定し、株式を取得する制度です。

用語

RSUの制度を理解するために覚えておきたい用語として、次のものがあります。

- 付与(Grant)・・・株式と等価の譲渡不能のUnit(権利)であるRSUを付与すること

- 権利確定(Vest)・・・付与されたRSUの権利が確定し、株式を取得すること

- 売却(Sell)・・・RSUによって取得した株式を売却すること

ストックオプションとの違い

RSUとストックオプションの違いを表にしますと、次のとおりです。

| RSU | ストックオプション | |

| 権利行使 | 不要 | 必要 |

| 権利行使価額 | なし | あり |

| 経済的利益 | 権利確定時の株価 | 権利行使時の株価-権利行使価額 |

RSUはストックオプションと異なり、権利行使価額という経済的負担がありませんので、権利行使が不要となっています。

また、 経済的利益についても、RSUの場合は「権利確定時の株価」であるのに対し、ストックオプションの場合は「権利行使時の株価-権利行使価額」と権利行使価額分少なくなっています。

RSUの課税関係

RSUの課税関係について、事例を基にみていきたいと思います。

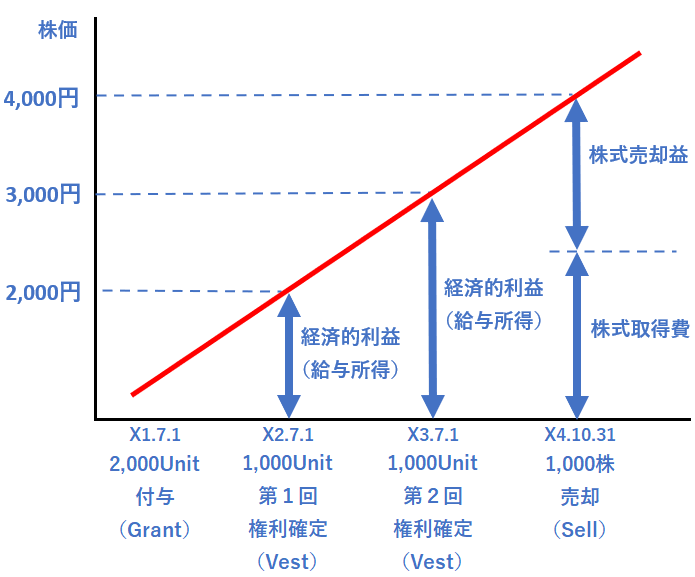

A社に勤務するBは、A社からRSUを付与されました。RSUの付与・権利確定・株式売却状況は次のとおりです。

- ×1年7月1日 RSUとして2,000Unit付与された。

- ×2年7月1日(第1回)1,000Unitの権利が確定し、A社株式1,000株を取得した。A社株式の株価は@2,000円

- ×3年7月1日(第2回)1,000Unitの権利が確定し、A社株式1,000株を取得した。A社株式の株価は@3,000円

- ×4年10月31日 RSUによって取得した1,000株を売却した。A社株式の株価は@4,000円

- RSUは他に譲渡することができず、権利確定前に退職した場合は失効する。

RSU付与時の課税関係

RSUを付与された時点では、経済的利益が発生していませんので、課税関係は生じません。

権利確定時の課税関係

RSUの権利が確定した場合は、次の算式の金額が経済的利益となり、給与所得の収入金額に加算することになります。 (所得税法施行令84)

【算式】

権利確定時の株価×株数=経済的利益

第1回権利確定時

×2年7月1日に1,000Unitの権利が確定し、1,000株取得していますので次の金額が経済的利益となり、 ×2年分の給与所得の収入金額に加算することになります。

×2年7月1日の株価@2,000円×1,000株=2,000,000円

第2回権利確定時

×3年7月1日に1,000Unitの権利が確定し、1,000株取得していますので次の金額が経済的利益となり、×3年分の給与所得の収入金額に加算することになります。

×3年7月1日の株価@3,000円×1,000株=3,000,000円

株式売却時の課税関係

RSUにより取得した株式を売却した場合は、株式等に係る譲渡所得として課税されることになります。

そして、BはRSUにより取得した株式を×4年10月31日に売却していますので、×4年分の株式等に係る譲渡所得として確定申告することになります。

売却価額

次の算式の金額が売却価額となります。

【売却価額の算式】

売却時の株価@4,000円×売却株数1,000株=4,000,000円

取得費

RSUにより取得した株式を売却した場合、取得費は権利確定時の株価となります。(所令109)

また、同一銘柄の株式を複数回にわたって取得した場合の取得費は、総平均法に準ずる方法によつて算出した1単位当たりの金額により計算した金額とします。

そのため、次の算式の金額が取得費となります。

【取得費の算式】

- (2,000,000円(※1)+3,000,000円 (※2) )÷保有株数2,000株=1株当たりの取得費@2,500円

- 1株当たりの取得費@2,500円×売却株数1,000株=取得費2,500,000円

※1 第1回権利確定時×2年7月1日の株価@2,000円×1,000株=2,000,000円

2 第2回権利確定時×3年7月1日の株価@3,000円×1,000株=3,000,000円

株式売却損益

売却価額から取得費を差し引いた次の算式の金額が、株式売却損益となります。

【株式売却益の算式】

売却価額4,000,000円-取得費2,500,000円=1,500,000円

- 【権利付与時】

課税関係なし - 【権利確定時】

権利確定時×株数 = 給与所得(※)

※ 給与所得の収入金額に加算 - 【株式売却時】

売却価額-取得費(※) = 株式等に係る譲渡所得

※ 権利確定時の株価を基に算出

外国親会社から付与されたRSU

RSUは日本だけではなく外国でも導入されている制度ですので、外資系企業では外国親会社のRSUが付与される場合があります。

そこで次は、外国親会社から付与されたRSUの課税関係について事例を基にみていきたいと思います。

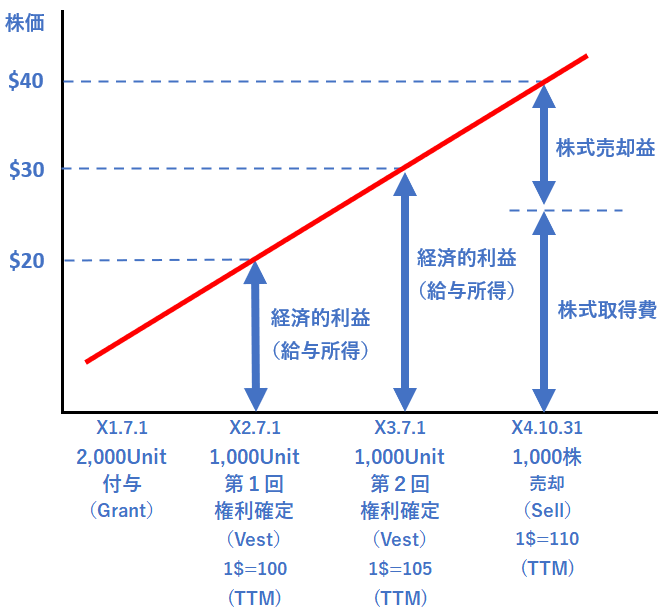

米国法人C社の100%子会社である日本法人D社に勤務するEは、 C社からRSUを付与されました。RSUの付与・権利確定・株式売却状況は次のとおりです。なお、為替相場TTMの±1円をTTS・TTBとします。

- ×1年7月1日 RSUとして2,000Unit付与された。

- ×2年7月1日(第1回)1,000Unitの権利が確定し、C社株式1,000株を取得した。C社株式の株価は@$20、TTMは1$=100円

- ×3年7月1日(第2回)1,000Unitの権利が確定し、C社株式1,000株を取得した。C社株式の株価は@$30、TTMは1$=105円

- ×4年10月31日 RSUによって取得した1,000株を売却した。C社株式の株価は@$40、TTMは1$=110円

- RSUは他に譲渡することができず、権利確定前に退職した場合は失効する。

権利付与時の課税関係

RSUを付与された時点では、経済的利益が発生していませんので、課税関係は生じません。

権利確定時の課税関係

RSUの権利が確定した場合は、権利確定時の株価が経済的利益となり、給与所得として課税されます。 (所得税法施行令84)

また、経済的利益が外貨で表示されている場合は、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM) で円換算した金額を給与所得の収入金額とします。(所得税法基本通達57の3-2)

そのため、次の算式の金額が経済的利益となり、給与所得の収入金額に加算することになります。

【算式】

権利確定時の株価×株数×権利確定日のTTM=経済的利益

第1回権利確定時

×2年7月1日に1,000Unitの権利が確定し、1,000株取得していますので次の金額が経済的利益となり、 ×2年分の給与所得の収入金額に加算することになります。

×2年7月1日の株価@$20×1,000株×TTM100円=2,000,000円

第2回権利確定時

×3年7月1日に1,000Unitの権利が確定し、1,000株取得していますので次の金額が経済的利益となり、×3年分の給与所得の収入金額に加算することになります。

×3年7月1日の株価 @$30×1,000株×TTM105円=3,150,000円

株式売却時の課税関係

RSUにより取得した株式を売却した場合は、株式等に係る譲渡所得として課税されることになります。

そして、DはRSUにより取得した株式を×4年10月31日に売却していますので、×4年分の株式等に係る譲渡所得として確定申告することになり

売却価額

外国株式など外貨で表示されている株式の売却価額の円換算は、対顧客直物電信買相場(TTB)により円換算した金額となります。(措置法通達37の10・37の11共-6)

そのため、次の算式の金額が売却価額となります。

【売却価額の算式】

売却時の株価@$40×1,000株×売却日のTTB109円=4,360,000円

取得費

RSUにより取得した株式を売却した場合、取得費は権利確定時の株価となります。(所得税法施行令109)

外国株式など外貨で表示されている株式の取得費の円換算は、対顧客直物電信売相場(TTS)により円換算した金額となります。(措置法通達37の10・37の11共-6)

また、同一銘柄の株式を複数回にわたって取得した場合の取得費は、総平均法に準ずる方法によつて算出した1単位当たりの金額により計算した金額とします。

そのため、次の算式の金額が取得費となります。

【取得費の算式】

( 2,020,000円 (※1)+ 3,180,000円 (※2) )÷保有株数2,000株=1株当たりの取得費@2,600円

1株当たりの取得費@2,600円×売却株数1,000株=取得費2,600,000円

※1 第1回権利確定時×2年7月1日の株価@$20×1,000株×TTS101円=2,020,000円

2 第2回権利確定時×3年7月1日の株価@$30×1,000株×TTS106円 =3,180,000円

株式売却損益

売却価額から取得費を差し引いた次の算式の金額が、株式売却損益となります。

【株式売却益の算式】

売却価額4,360,000円-取得費2,600,000円=1,760,000円

- 【権利付与時】

課税関係なし - 【権利確定時】

権利確定時の株価×株数×権利確定日のTTM=給与所得(※)

※ 給与所得の収入金額に加算 - 【株式売却時】

《売却価額》

売却時の株価×株数×売却日のTTB=売却価額《取得費》

権利確定時の株価×株数×権利行使日のTTS=取得費《株式売却益》

売却価額 - 取得費 = 株式等の譲渡所得

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |