.png)

外資系企業に勤務する会社員がストックオプションを行使・売却した場合の課税関係

前回、ストックオプション(Stock Option)に係る課税関係として税制非適格・適格ストックオプションについてみていきました。

ストックオプションは、日本だけではなく外国でも導入されている制度ですので、外資系企業では外国親会社のストックオプションが付与される場合があります。

そこで今回は、外資系企業に勤務する会社員がストックオプションを行使・売却した場合の課税関係について事例を基にみていきたいと思います

外国親会社から付与されたストックオプション

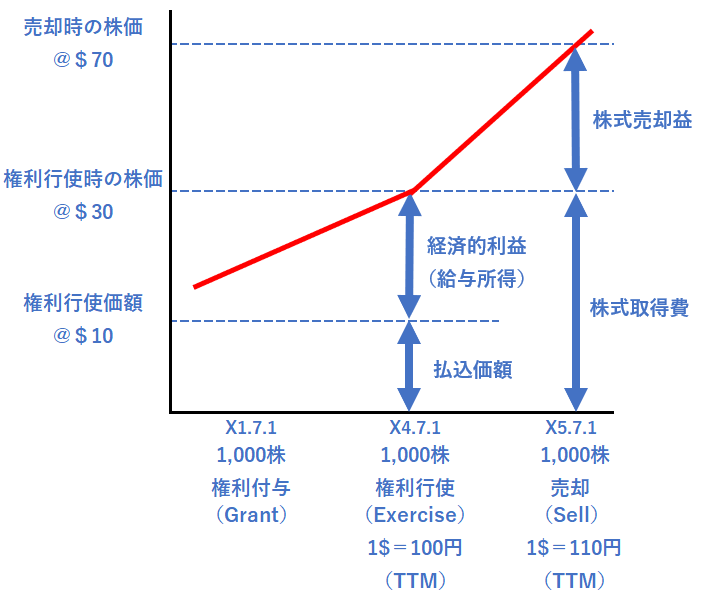

米国法人A社の100%子会社である日本法人B社に勤務するCは、次のとおりA社から付与された税制非適格ストックオプション1,000株分の権利行使を行い、売却した。なお、為替相場TTMの±1円をTTS・TTBとする。

- ×1年7月1日 ストックオプションを1,000株分付与された。権利行使価額@$10

- ×4年7月1日 ストックオプション1,000株分の権利行使を行った。A社株式の株価は@$30、TTMは1$=100円

- ×5年7月1日 ストックオプションによって取得した1,000株を売却した。A社株式の株価は@$70、TTMは1$=110円

- ストックオプションは他に譲渡することができず、権利行使前に退職した場合は失効する。

権利付与時の課税関係

ストックオプションを付与された時点では、経済的利益が発生していませんので、課税関係は生じません。

権利行使時の課税関係

ストックオプションの権利を行使した場合は、権利行使時の株価と権利行価額との差額が経済的利益となり、給与所得として課税されます。

また、経済的利益が外貨で表示されている場合は、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM) で円換算した金額を給与所得の収入金額とします。(所得税法基本通達57の3-2)

そのため、次の算式の金額が経済的利益となり、×4年分の給与所得の収入金額に加算することになります。

【算式】

(権利行使時の株価@$30-権利行使価額@$10)×1,000株×権利行使日のTTM100円=2,000,000円

株式売却時の課税関係

ストックオプションにより取得した株式を売却した場合は、株式等に係る譲渡所得として課税されることになります。

そのため、次の内容を×5年分の株式等の譲渡所得として確定申告することになります。

売却価額

外国株式など外貨で表示されている株式の売却価額の円換算は、対顧客直物電信買相場(TTB)により円換算した金額となります。(措置法通達37の10・37の11共-6)

そのため、次の算式の金額が売却価額となります。

【売却価額の算式】

売却時の株価@$70×1,000株×売却日のTTB109円=7,630,000円

取得費

ストックオプションにより取得した株式を売却した場合、取得費は権利行使時の株価となります。(所得税法施行令109)

外国株式など外貨で表示されている株式の取得費の円換算は、対顧客直物電信売相場(TTS)により円換算した金額となります。(措置法通達37の10・37の11共-6)

そのため、次の算式の金額が取得費となります。

【取得費の算式】

権利行使時の株価@$30×1,000株×権利行使日のTTS101円=3,030,000円

株式売却損益

売却価額から取得費を差し引いた次の算式の金額が、株式売却損益となります。

【株式売却益の算式】

売却価額7,630,000円-取得費3,030,000円=4,600,000円

- 【権利付与時】

課税関係なし - 【権利行使時】

(権利行使時の株価-権利行使価額)×株数×権利行使日のTTM=給与所得(※)

※ 給与所得の収入金額に加算 - 【株式売却時】

《売却価額》

売却時の株価×株数×売却日のTTB=売却価額《取得費》

権利行使時の株価×株数×権利行使日のTTS=取得費《株式売却益》

売却価額 - 取得費 = 株式等の譲渡所得

権利行使による経済的利益が給与所得に該当する理由

外国親会社の日本法人(子会社)に勤務する会社員の方が、外国親会社から付与されたストックオプションの権利行使による経済的利益については、基本的に給与所得に該当します。

しかしながら、日本子会社に勤務する会社員は、日本子会社とは雇用関係がありますが、外国親会社とは雇用関係がないため、給与所得に該当しないのではないかとの疑問が生じます。

この点、外国親会社から付与されたストックオプションの権利行使による経済的利益が、給与所得に該当すると判断した最高裁平成17年1月25日判決を参考に、次の理由から給与所得に該当するといえます。

- 外国親会社を含むグループの一定の役員及び主要な従業員に対する精勤の動機付けとしてストックオプションが付与されていること

- 外国親会社は、日本子会社の役員の人事権等の実権を握ってこれを支配していること

- 日本子会社に労務を提供することを通じて、外国親会社にも労務提供を行っていたといえること

- 日本子会社に勤務しているからこそ権利行使することができたこと

- ストックオプションの権利を他に譲渡できないこと

- ①から⑤から、権利行使による経済的利益は、雇用契約又はこれに類する原因に基づき提供された非独立的な労務の対価として給付されたものとして、給与所得に該当すること

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |