台風・地震・火事などの災害を受けたときの課税関係②(災害減免法)

日本は、毎年のように台風や地震などの災害が発生し、甚大な被害が生じています。

そして、災害に遭われた方に対する税金の減額措置として、災害減免法に基づく減免制度と雑損控除という制度とがあります。

前回、雑損控除について記載しましたので、今回は災害減免法について書いていきたいと思います。

災害減免法と雑損控除の相違点

災害により、住宅や家財などに損害を受けたときは、災害減免法に規定されている税金の軽減免除の方法と所得税法・地方税法に規定されている雑損控除のいずれか有利な方法を選択することによって、税金の軽減を受けることができます。

災害減免法と雑損控除の相違点を表にしますと、次のとおりです。

| 災害減免法 | 雑損控除 | |

| 損害原因 | 災害 | 災害、盗難、横領 |

| 対象資産等 | 住宅または家財の差引損害金額が被災直前時価の50%以上であるとき | 生活に通常必要な資産に損害を受けたとき |

| 控除内容 | 所得金額に応じて所得税・復興特別所得税を減免(税額控除) ・500万円以下…全額免除 ・500万円超750万円超…50%軽減 ・750万円超1,000万円以下…25%軽減 |

次の①と②のいずれか多い方の金額を所得金額から控除(所得控除) |

| 繰越可否 | 繰越不可、減免適用年分のみ | 翌年以降3年間可能 |

| 所得制限 | 所得金額1,000万円以下 | 所得制限なし |

| 対象税金 | 所得税および復興特別所得税 | ・所得税および復興特別所得税 ・住民税 |

なお、所得税および復興特別所得税の確定申告の際に災害減免法の適用を受けた場合であっても、別途住民税の申告書を提出することにより、住民税で雑損控除の適用を受けることができます。

災害減免法の概要

災害減免法とは、災害によって住宅または家財に損害があり、次の要件を満たす場合には所得金額に応じて所得税および復興特別所得税を減免する制度です。

- 住宅または家財の差引損害金額(保険金等により補てんされる金額を除きます。)が被災直前時価の50%以上であること

- 同一の災害の損害について、所得税および復興特別所得税の確定申告において雑損控除の適用を受けないこと

- 所得金額が1,000万円以下であること

所得税および復興特別所得税を減免額は次のとおりです。

| 所得金額 | 所得税および復興特別所得税の減免額 |

| ~500万円以下 | 全額免除 |

| 500万円超~750万円以下 | 50%軽減 |

| 750万円超~1,000万円以下 | 25%軽減 |

対象資産等

災害減免法の対象となる資産には、①資産の所有者、②資産の範囲、③時価の50%以上の判定という3つのポイントがあります。

資産の所有者

災害減免法の対象となる資産は、次の方が所有する資産となります。

- 納税者本人

- 納税者本人と生計を一にする配偶者や親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の方

資産の範囲

災害減免法の対象となる資産は、住宅または家財に限られます。

住宅

災害減免法の対象となる住宅とは、 本人および生計を一にする配偶者や親族が常時起居する家屋をいいます。

家財

災害減免法の対象となる家財とは、本人および 生計を一にする配偶者や親族の日常生活に通常必要な家具、什器、衣服、書籍その他の家庭用動産をいいます。

なお、書画、骨とう、娯楽品等で生活に必要な程度を超えるものは含まれません。

時価の50%以上の判定

住宅または家財の差引損害金額が被災直前時価の50%以上であるかどうかは、住宅と家財でそれぞれ判定し、どちらか一方でも差引損害金額が被災直前時価の50%以上であれば災害減免法の適用を受けることができます。

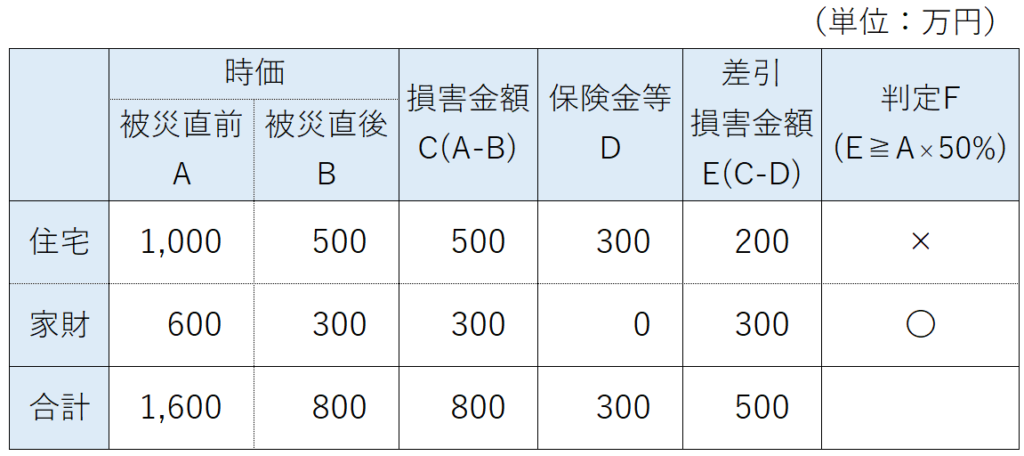

具体例として、次の表をご覧ください。

住宅については次のとおり差引損害金額が被災直前時価の50%未満であるため、災害減免法の判定は「×」となります。

- 住宅の差引損害金額200万円<被災直前時価1,000万円×50%=500万円

しかしながら、家財については次のとおり差引損害金額が被災直前時価の50%以上であるため、判定は「〇」となり、災害減免法の適用を受けることができます。

- 家財の差引損害金額300万円≧被災直前時価600万円×50%=300万円

注意点

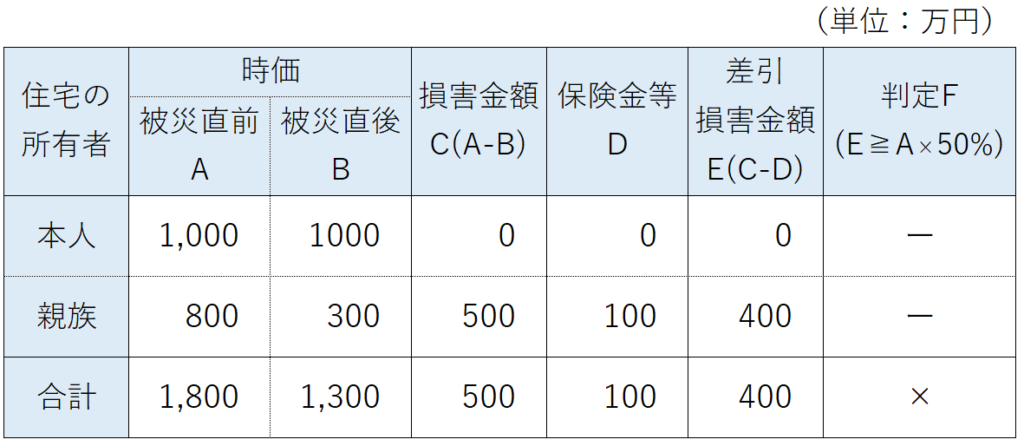

災害減免法の対象となる住宅または家財には、本人が所有するもののみならず、本人と生計を一にする配偶者や親族で総所得金額等が48万円以下の方が所有するものも含まれます。

そのため、例えば本人の所有する住宅は被害を受けなかったが、総所得金額等48万円以下の生計を一にする親族の所有する住宅が災害により損壊した場合は、本人所有の住宅と親族所有の住宅の合計額で判定します。

具体例として、次の表をご覧ください。

親族所有の住宅のみで判定すると差引損害金額は400万円であり、被災直前の時価800万円の50%以上となります。

しかしながら、被災直前時価の50%以上かどうかは、本人所有の住宅と親族所有の住宅の合計額で判定します。

そのため、差引損害金額の合計額が被災直前時価の合計額の50%未満のため、判定は「×」となり、災害減免法の適用を受けることはできません。

- 差引損害金額400万円<(本人所有の住宅の被災直前時価1,000万円+親族所有の住宅の被災直前時価800万円)×50%=900万円

雑損控除との関係

災害について

所得税および復興特別所得税の確定申告において雑損控除の適用を受けた場合、同一の災害の損害について災害減免法の適用を受けることはできません。

しかしながら、災害が複数あった場合、A災害については雑損控除の適用を受け、B災害については災害減免法の適用を受けるということはできます。(災免通9)

住民税との関係

災害減免法に基づく税金の減免は、住民税には適用されません。

しかしながら、所得税および復興特別所得税の確定申告の際に災害減免法の適用を受けた場合であっても、別途住民税の申告書を提出することにより、住民税で雑損控除の適用を受けることができます。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |