期限後申告でも無申告加算税が課されない場合がある!~振替納税を選択しよう~

今回は無申告加算税について書いていきたいと思います。

目次

無申告加算税とは

税金の申告には期限が定められています。

そして、期限後に申告しても何もペナルティーが無いとすると、誰も期限内に申告しようとしませんし、申告自体しないおそれもあります。

そのため、期限内に申告した人との課税の公平の観点から、期限後に申告した人には、無申告加算税というペナルティーが課せられます。

法定申告期限

主な税金の法定申告期限は次のとおりです。

- 所得税・・・翌年3月15日

- 法人税・・・事業年度終了の日の翌日から2か月以内

- 消費税・・・(個人)翌年3月31日

(法人)事業年度終了の日の翌日から2か月以内 - 相続税・・・相続の開始があったことを知った日の翌日から10か月以内

- 贈与税・・・翌年3月15日

無申告加算税の税率

無申告加算税の税率は、期限後申告書等(期限後申告書に対する修正申告を含みます。)を提出した時期によって次の4つに分かれます。

| 期限後申告書等の提出時期 | 税率 | |||

| ① | 調査通知前 | ー | 5% | |

| ② | 調査通知後 | 調査による更正・決定予知前 | 10%(50万円超の部分:15%) | |

| ③ | 調査による更正・決定予知後 | 下記以外 | 15%(50万円超の部分:20%) | |

| ④ | 期限後申告等があった日前5年以内に同じ税目に対して③の無申告加算税又は重加算税を課されたことがある | 25%(50万円超の部分:30%) | ||

平成28年12月31日以前に法定申告期限等が到来した国税に係る無申告加算税の税率は、①と③の2つのみでした。

そのため、税務調査があるまで確定申告書を提出しないでおいて、税務調査の予約の電話が入るとすぐに期限後申告書を提出し、15%の無申告加算税を免れて、5%の無申告加算税を課されるという事例が多くありました。

そこで、調査通知後に期限後申告書を提出した場合には、調査による更正・決定を予知せずに提出したとしても②の10%の無申告加算税が課されるようになりました。

また、無申告を繰り返す納税者に対するペナルティーとして、④の25%の無申告加算税が課されるようになりました。

無申告加算税が課されない場合

無申告加算税は、期限後申告等に対して必ず課されるわけではなく、①期限後申告に正当な理由がある場合、②加算税額が5,000円未満の場合、③無申告加算税の不適用制度に該当する場合には、課されません。

期限後申告に正当な理由がある場合

税金の申告は期限内に行わなければなりませんが、災害、交通・通信の途絶などで期限内に申告書を提出できない場合もあります。

そのため、期限内に申告書を提出できなかったことについて真にやむを得ない事由があると認められるときは、正当な理由があるものとして取り扱われますので、無申告加算税は課されません。

なお、期限後申告に正当な理由がある場合は、後日修正申告などがあったときは、無申告加算税ではなく過少申告加算税が課されることになります。

加算税額が5,000円未満の場合

無申告加算税、過少申告加算税などの加算税は、加算税の金額が5,000円未満の場合は課されません。

そのため、期限後申告書を調査通知前に提出し、納付金額が10万円未満のとき場合は無申告加算税が課されません。

- 調査通知前に期限後申告を行い9万円納付した場合

9万円 × 5% = 4,500円

⇒ 無申告加算税の金額が5,000円未満のため、課されません。 - 調査通知前に期限後申告を行い20万円納付した場合

20万円 × 5% = 1万円

⇒ 無申告加算税の金額が5,000円以上のため、課されます。

無申告加算税の不適用制度に該当する場合

期限後申告を行ったことについて正当な理由がなく、かつ、無申告加算税の金額が5,000円以上であったとしても、無申告加算税の不適用制度に該当する場合には、無申告加算税は課されません。

- 期限後申告書の提出が、調査による決定を予知したものではないこと。

- 期限後申告が法定申告期限から1か月以内に行われていること。

- 期限内申告書を提出する意思があったと認められること。

そして、③の「期限内申告書を提出する意思があったと認められる」とは次のいずれの要件も満たす場合をいいます。

- 期限後申告によって納付すべき税額の全額を法定納期限(振替納税を選択している場合は期限後申告書を提出した日)までに納付していること。

- 期限後申告書を提出した日の前日から起算して5年前までの間に、

・ 期限後申告書の提出または決定を受けたことにより、無申告加算税または重加算税を課されたことがないこと、

かつ

・ 無申告加算税の不適用制度の適用を受けていないこと。

期限内申告書を提出する意思があったと認められる要件の中で、非常に重要なのが次の点です。

期限後申告書を提出した日までに全額納付していること

そのため、うっかり期限内に申告書を提出することができなかったとしても、振替納税を選択している場合は、期限後申告書の提出日までに期限後申告による納税額を全額納付していれば無申告加算税が課されません。

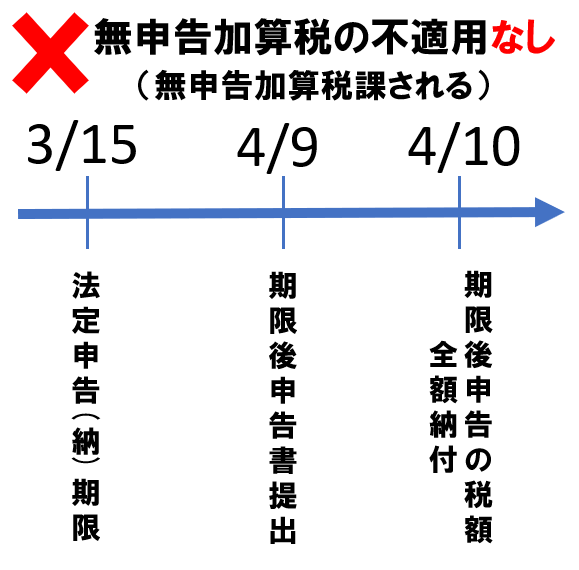

具体的には、次の図のように期限後申告書の提出と納付のタイミングの前後によって、無申告加算税の不適用制度の適用の有無が変わってきます。

口座振替を選択している場合には、期限後申告書を提出した日までに納付していれば良いとする理由について平成18年度税制改正の解説には次のように記載されています。

法定納期限までに納付すべき税額の全額を納付していれば、期限内申告書を提出する意思があったと一般的には考えられることから、法定納期限までに全額を納付していることを要件とすることが適当と考えられました。

ただし、申告期限までに口座振替納付を選択していた場合には、事実上法定納期限内に納付することができません。

したがって、期限後申告書を提出した日までに本税の全額が納付されていることを要件とすることが適当と考えられました。

平成18年度税制改正の解説673頁

なお、無申告加算税の不適用制度の適用を受けた場合で、後日修正申告などがあったときは、無申告加算税ではなく過少申告加算税が課されることになります。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |