非居住者期間に権利行使したストックオプションや権利確定したRSUの課税関係

ストックオプションやRSUといった株式報酬は、海外赴任といった非居住者期間に権利行使したり、権利が確定する場合があります。

そこで今回は、非居住者期間に権利行使したストックオプションやRSUなど、非居住者の株式報酬の課税関係について書いていきたいと思います。

目次

非居住者の課税関係の概要

非居住者期間に権利行使したストックオプション等について書く前に、非居住者の課税関係の概要について触れていきたいと思います。

なお、租税条約により取扱いが異なる場合があります。

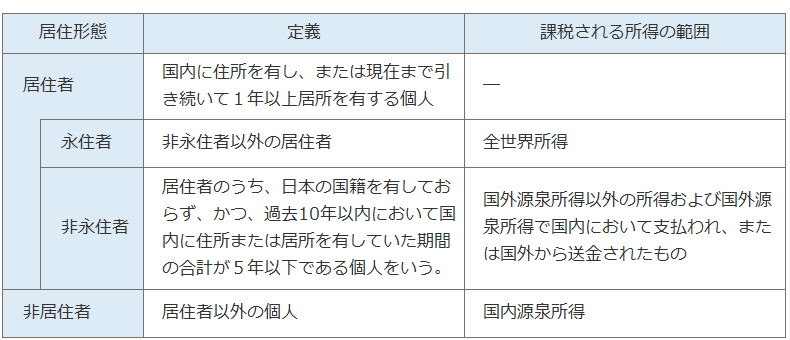

居住者・非居住者の区分

所得税法は、次のとおり居住形態別に個人を居住者(永住者・非永住者)と非居住者に区分し、それぞれ課税される所得の範囲が異なります。

なお、国内に居住することとなった個人が、国内において継続して1年以上居住することを通常必要とする職業を有する場合は、居住者と推定されます。(所令14)

また、国外に居住することとなった個人が、国外において継続して1年以上居住することを通常必要とする職業を有する場合は、非居住者と推定されます。(所令15)

国内源泉所得

非居住者の課税される所得の範囲は、国内源泉所得に限られます。(所法7)

そして、国内源泉所得とは、国内で発生した所得をいい、所得税法第161条各号に規定されています。

また、国内源泉所得となる給与については次のとおりです。

- 内国法人の役員の場合・・・国内および国外において行う勤務に基づく給与

- 内国法人の役員以外の場合(従業員など)・・・国内において行う勤務に基づく給与

ただし、常時勤務する使用人兼務役員の場合は、国内において行う勤務に基づく給与のみが国内源泉所得となります。

給与の支払地

非居住者に対する給与は、その給与の支払地が国内である場合と、国外である場合で課税方法が異なります。

国内払い

国内において非居住者に対する給与を支払う場合、給与支払者は支払額の20.42%を源泉徴収し、源泉徴収税額を翌月10日までに納付しなければなりません。(所法212①)

銀行預金の利子などと同じく源泉分離課税となりますので、源泉徴収によって課税関係は完結し、確定申告によって源泉徴収税額の還付を受けることはできません。

国外払い

国外において非居住者に対する給与を支払う場合、 給与支払者の事務所等が国内にあるかどうかによって課税方法が異なります。

給与支払者の事務所等が国内にある場合

国外において非居住者に対する給与を支払う場合であっても、給与支払者の事務所等が国内にあるときは、 給与支払者は支払額の20.42%を源泉徴収し、源泉徴収税額を翌月末日までに納付しなければなりません。(所法212②)

国内の銀行預金の利子などと同じく源泉分離課税となりますので、源泉徴収によって課税関係は完結し、確定申告によって源泉徴収税額の還付を受けたりすることはできません。

給与支払者の事務所等が国内にない場合

国外において非居住者に対して給与を支払う場合で、給与支払者の事務所等が国内にないときは、給与支払者に源泉徴収義務はありません。

この場合、非居住者は「所得税法172条に規定する申告書」(以下「172条申告書」といいます。)を翌年3月15日までに提出し、申告納税額を納付なければなりません。

ただし、翌年3月15日よりも前に国内に居所を有しないこととなる場合には、その有しないこととなる日までに172条申告書を提出、納付しなければなりません。

- 国内源泉所得に該当する給与(千円未満切捨て)×20.42%=申告納税額(百円未満切捨て)

非居住者が権利行使したストックオプション

それでは、 非居住者期間中に権利行使したストックオプションの課税関係について、事例を基にみていきたいと思います。

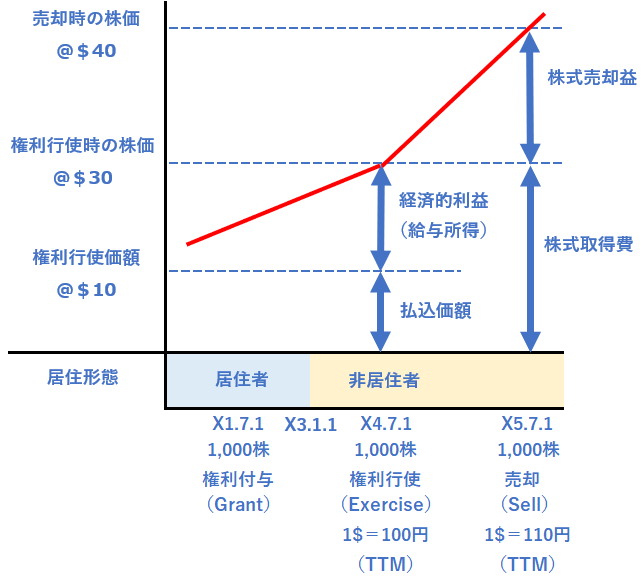

米国法人A社の100%子会社である日本法人B社に勤務する従業員Cは、 A社からストックオプションを付与された後に、A社に勤務することになりました。

ストックオプションの付与・権利行使・株式売却状況等は次のとおりです。

なお、B社勤務時は日本でのみ勤務し、A社勤務時は米国でのみ勤務しています。

- ×1年7月1日 ストックオプションを1,000株分付与された。権利行使価額は@$10

- ×3年1月1日 米国法人A社の勤務開始

- ×4年7月1日 ストックオプション1,000株分の権利行使を行った。A社株式の株価は@$30、TTMは1$=100円

- ×5年7月1日 ストックオプションによって取得した1,000株を売却した。A社株式の株価は@$40、TTMは1$=110円

- ストックオプションは他に譲渡することができず、権利行使前に退職した場合は失効する。

- A社は日本に支店などの事務所等を有していない。

権利付与時の課税関係

ストックオプションを付与された時点では、経済的利益が発生していませんので、課税関係は生じません。

権利行使時の課税関係

ストックオプションの権利を行使した場合は、権利行使時の株価と権利行価額との差額が経済的利益となります。

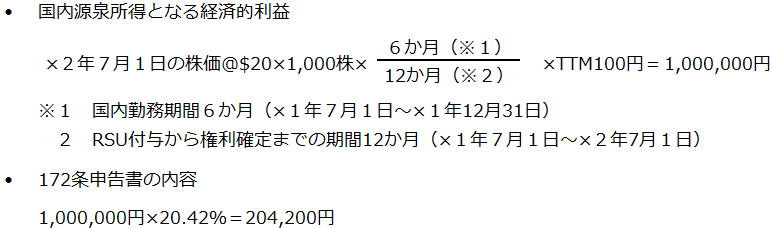

国内源泉所得となる経済的利益

非居住者の場合は、経済的利益の全額が課税対象となるわけではなく、あくまでも国内源泉所得となる経済的利益のみが課税対象となります。

また、経済的利益が外貨で表示されている場合は、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM) で円換算した金額を給与所得の収入金額とします。(所得税法基本通達57の3-2)

そのため、次の算式の金額が国内源泉所得となる経済的利益となります。

【算式】

そして、事例にあてはめますと、国内源泉所得となる経済的利益は1,000,000円となります。

172条申告書

A社から付与されたストックオプションの権利行使による経済的利益は国外払いであり、かつ、A社は国内に事務所等を有していないため、A社には源泉徴収義務がありません。

そのため、Cは次の内容の×4年分の172条申告書を×5年3月15日までに提出し、納付する必要があります。

【172条申告書の内容】

国内源泉所得となる経済的利益1,000,000円×20.42%=申告納税額204,200円

株式売却時

非居住者であるCは、ストックオプションの権利行使により取得した株式を×5年7月1日に売却していますが、A社株式は外国株式であり、国内源泉所得には該当しませんので、課税対象とはなりません。

非居住者期間に権利が確定したRSU

次に、非居住者期間に権利が確定したRSUの課税関係について、事例を基にみていきたいと思います。

米国法人D社の100%子会社である日本法人E社に勤務する従業員Fは、D社からRSUを付与された後に、D社に勤務することになりました。

RSUの付与・権利確定・株式売却状況等は次のとおりです。

なお、E社勤務時は日本でのみ勤務し、D社勤務時は米国でのみ勤務しています。

- ×1年7月1日 RSUとして2,000Unit付与された。

- ×2年1月1日 米国法人D社の勤務開始

- ×2年7月1日(第1回)1,000Unitの権利が確定し、D社株式1,000株を取得した。D社株式の株価は@$20、為替相場TTMは1$=100円

- ×3年7月1日(第2回)1,000Unitの権利が確定し、D社株式1,000株を取得した。D社株式の株価は@$30、TTMは1$=110円

- ×4年10月31日 RSUによって取得した2,000株を売却した。D社株式の株価は@$40、TTMは1$=110円

- RSUは他に譲渡することができず、権利確定前に退職した場合は失効する。

- D社は日本に支店などの事務所等を有していない。

権利付与時の課税関係

RSUを付与された時点では、経済的利益が発生していませんので、課税関係は生じません。

権利確定時の課税関係

RSUの権利が確定した場合は、権利確定時の株価が経済的利益となります。

そして、非居住者の場合は経済的利益の全額が課税対象となるわけではなく、あくまでも国内源泉所得となる経済的利益のみが課税対象となります。

また、経済的利益が外貨で表示されている場合は、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM) で円換算した金額を給与所得の収入金額とします。(所得税法基本通達57の3-2)

そのため、次の算式の金額が国内源泉所得となる経済的利益となります。

【算式】

また、D社から付与されたRSUの権利が確定したことによる経済的利益は国外払いであり、かつ、D社は国内に事務所等を有していないため、D社には源泉徴収義務がありません。

そのため、Fは172条申告書を提出し、納付する必要があります。

第1回権利確定時

×2年7月1日に1,000Unitの権利が確定し、@$20の株を1,000株取得したことによる国内源泉所得となる経済的利益は1,000,000円となります。

そのため、申告納税額204,200円とする×2年分の172条申告書を、×3年3月15日までに提出し、納付することになります。

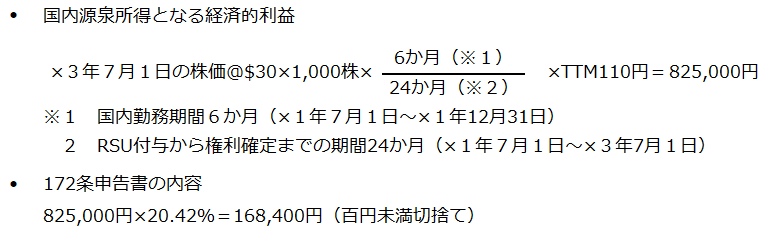

第2回権利確定時

×3年7月1日に1,000Unitの権利が確定し、@$30の株を1,000株取得したことによる国内源泉所得となる経済的利益は825,000円となります。

そのため、申告納税額168,400円とする×3年分の172条申告書を、×4年3月15日までに提出し、納付することになります。

株式売却時

非居住者であるFは、RSUにより取得した株式を×4年10月31日に売却していますが、D社株式は外国株式であり、国内源泉所得には該当しませんので、課税対象とはなりません。

|

本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |