ESPP(Employee Stock Purchase Plan)に係る課税関係

これまでストックオプションとRSUの課税関係についてみてきましたので、今回はESPPについて書いていきたいと思います。

ESPPの概要

ESPP(Employee Stock Purchase Plan:従業員株式購入制度)とは、従業員が給与天引きなどで自社株購入資金を積み立て、自社株を時価よりも割安な価額で購入することができる制度です。

従業員の払込価額については、①購入日の株価の85%とするもの、②権利付与日と購入日のいずれか低い価額の85%とするものなどがあります。

経済的利益

ESPPに基づいて株式を購入した場合は、次の算式の金額が経済的利益となり、給与所得の収入金額に加算することになります。 (所得税法施行令84)

- (購入日の株価-払込価額)×株数=経済的利益

用語

ESPPの制度を理解するために覚えておきたい用語として、次のものがあります。

- オファリング期間(Offering Period)・・・ESPPの権利付与日から最終購入日までの期間

- ルックバック(Lookback)・・・権利付与日の株価と購入日の株価のいずれか低い方の株価に割引率を適用する方法

なお、オファリング期間中の購入回数が1回の場合もあれば、複数回の場合もあります。

また、ルックバックを採用する場合、株価上昇時には経済的利益が多くなりますので従業員の勤労意欲を向上させることができるといえます。

ESPPの課税関係

ESPPの課税関係について、事例を基にみていきたいと思います。

米国法人A社の100%子会社である日本法人B社に勤務する従業員Cは、A社のESPPに参加することが認められました。ESPPの内容および購入実績などは次のとおりです。

- オファリング期間(Offering Period)は、×3年2月1日×から3年7月31日、×3年8月1日から×4年1月31日の年2回。

- 購入日は、オファリング期間末の1回のみ。

- ルックバックを採用しており従業員の払込価額は、オファリング期間の期首と期末(購入日)の株価のいずれか低い方の株価の85%。

- オファリング期間の期首と期末の株価、為替相場(TTM)は次のとおりです。

期首 期末 日付 株価 日付 株価 購入株数 為替相場 第1回 ×3.2.1 $20 ×3.7.31 $30 100株 100円 第2回 ×3.8.1 $30 ×4.1.31 $25 80株 105円

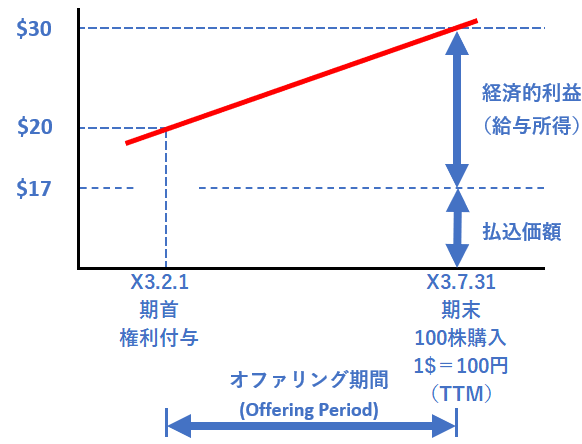

第1回購入(株価上昇時)

×3.7.31の第1回購入について下の図とともに見ていきたいと思います。

払込価額

A社はルックバックを採用しているため、従業員Cの払込価額は、オファリング期間の期首と期末(購入日)の株価のいずれか低い方の株価の85%となります。

そして、期末の株価よりも期首の株価の方が低いですので、 期首の株価$20に85%を掛けた$17が1株あたりの払込価額となります。

- 期首(×3.2.1)の株価$20 < 期末(×3.7.31)の株価$30 ∴$20

- 期首の株価$20×85%=$17

経済的利益

ESPPの経済益利益は、「(購入日の株価-払込価額)×株数」ですので、経済的利益は$1,300となります。

- (購入日の株価$30-払込価額$17)×100株=経済的利益$1,300

また、経済的利益が外貨で表示されている場合は、対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM) で円換算した金額を給与所得の収入金額とします。(所得税法基本通達57の3-2)

- 経済的利益$1,300×購入日のTTM100円=130,000円

そのため、ESPPの第1回購入分の経済的利益として130,000円を×3年分の給与所得の収入金額に加算します。

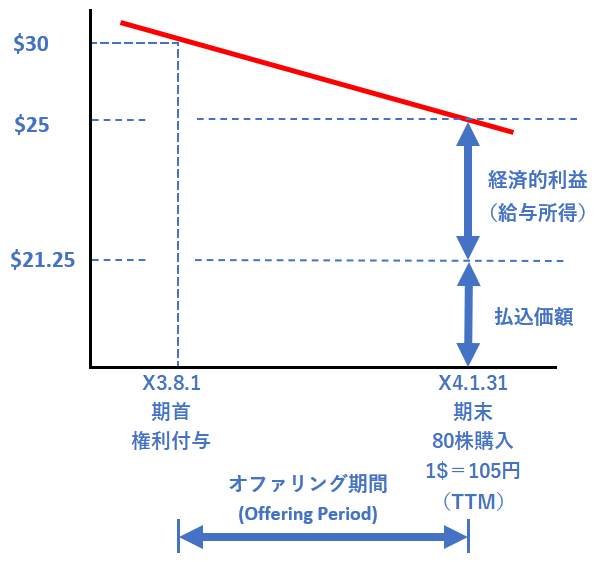

第2回購入(株価下落時)

×4.1.31の第2回購入について下の図とともに見ていきたいと思います。

払込価額

期首の株価$30よりも期末(購入日)の株価$25の方が低いですので、期末の株価$25に85%を掛けた$21.25が1株あたりの払込価額となります。

- 期首(×3.8.1)の株価$30 < 期末(×4.1.31)の株価$25 ∴$25

- 期首の株価$25×85%=$21.25

経済的利益

ESPPの第2回購入分の経済的利益として31,500円を×4年分の給与所得の収入金額に加算します。

- (購入日の株価$25-払込価額$21.25)×80株×購入日のTTM105円=経済的利益31,500円

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |