外国上場株式の配当の課税関係(申告不要・総合課税・申告分離課税)

外国の上場株式を保有し、配当を受け取っている方も多いと思います。

そこで今回は、外国上場株式の配当の申告方法等について書いていきたいと思います。

目次

外国上場株式の配当の概要

外国上場株式の配当の概要は次のとおりです。

- 申告分離課税の上場株式等に係る配当所得等を選択可能

- 総合課税の配当所得を選択しても配当控除の適用なし

- 確定申告で外国税額控除の適用あり

申告分離課税の上場株式等の配当等所得を選択可能

外国上場株式の配当については、国内の証券会社等の経由の有無にかかわらず、申告分離課税の上場株式等に係る配当所得等を選択することができます。

なお、外国上場株式を含む上場株式の配当を申告する場合には、その申告するすべての上場株式の配当について、次の表の①または④のように、総合課税または申告分離課税のいずれかに一本化して選択しなければなりません。

| A上場株式 | B上場株式 | 選択可否 | |

| ① | 総合課税 | 総合課税 | 可 |

| ② | 総合課税 | 分離課税 | 不可 |

| ③ | 分離課税 | 総合課税 | 不可 |

| ④ | 分離課税 | 分離課税 | 可 |

総合課税でも配当控除の適用なし

外国株式の配当であるため、総合課税の配当所得を選択しても配当控除の適用を受けることができません。

外国税額控除の適用可能

一般的に外国上場株式の配当に対しては、外国において一定の税率による源泉徴収が行われます。

また、日本においても外国上場株式の配当に対して税金がかかります。

そして、外国と日本での配当に対する二重課税を調整するため、外国で納めた税金については、確定申告で外国税額控除という制度の適用を受けることにより、日本の税金から差し引くことができます。

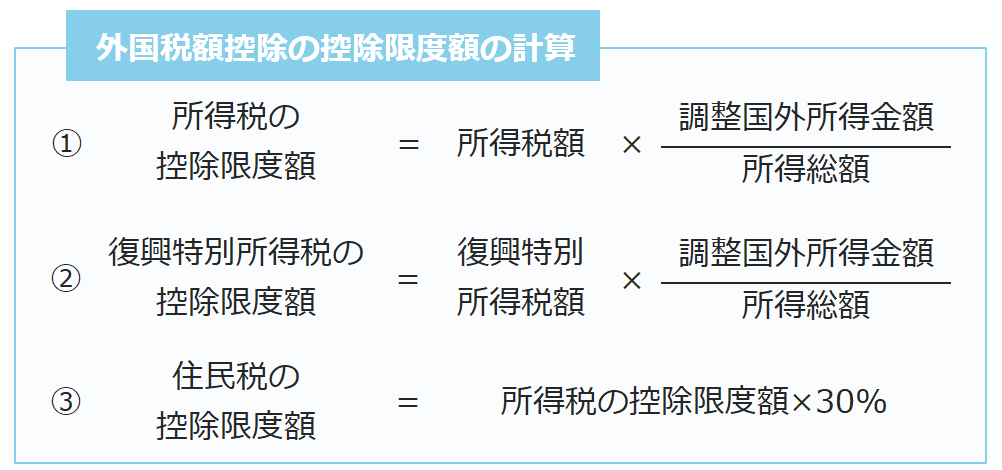

外国税額控除の仕組み

外国税額控除とは、次の計算式で求めた控除限度額を限度として、外国で納めた税金を①所得税、②復興特別所得税、③住民税と順番に差し引く制度です。

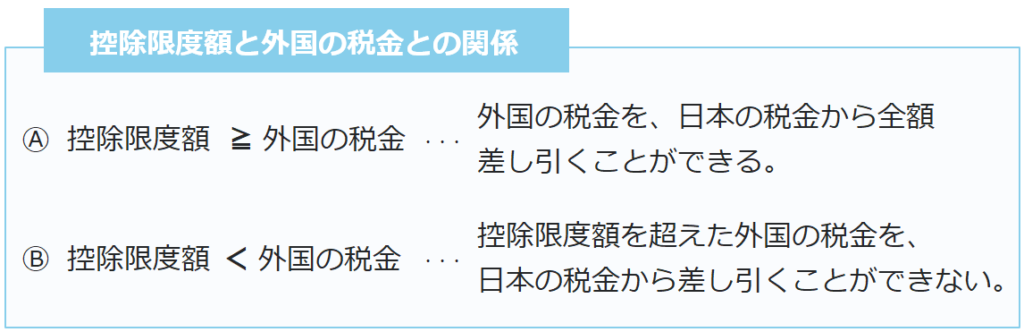

また、①所得税の控除限度額、②復興特別所得税の控除限度額、③住民税の控除限度額、3つを合計した控除限度額と外国の税金との関係は次のとおりです。

なお、「Ⓐ 控除限度額 ≧ 外国の税金」の場合は、差額を控除余裕額といい、所得税の控除余裕額と住民税の控除余裕額を翌年以後3年間繰り越すことができます。

また、「Ⓑ 限度限度額 < 外国の税金」の場合は、控除限度額を超えた外国の税金については、翌年以後3年間超過した外国の税金を繰り越すことができます。

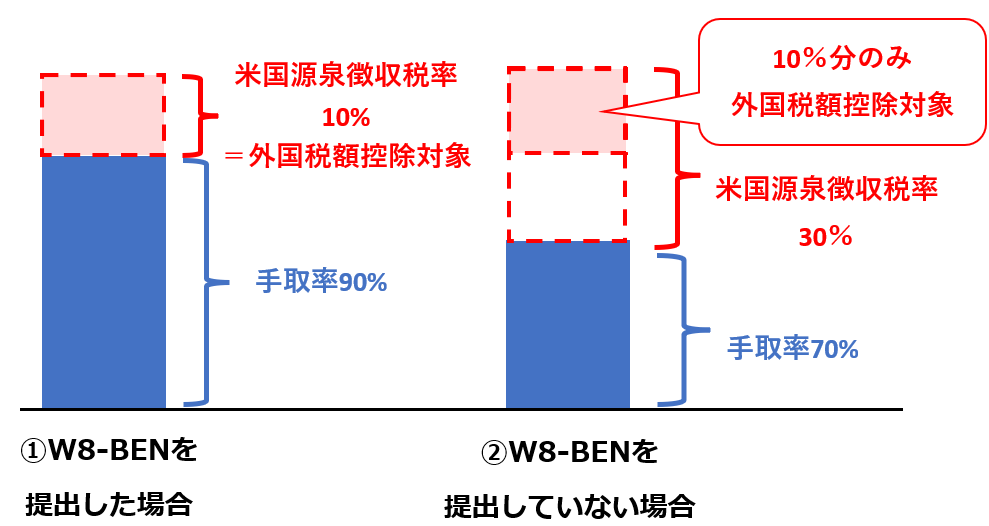

租税条約の上限税率を超えた外国の税金

外国税額控除の対象となる外国の税金は、租税条約で定められた上限税率分のみが対象となります。

例えば、日米租税条約第10条第2項(b)では、配当の税率は10%が上限と定められています。

また、租税条約の適用を受けるためにはW8-BENという用紙の提出が必要であり、提出しないと米国での源泉徴収税率は30%となる場合があります。

そして、仮に米国において30%分源泉徴収されたとしても、外国税額控除の対象となる米国の税金は、源泉徴収された30%分ではなく、租税条約で定められた10%分のみが対象ということなります。

国内の証券会社等を経由した場合

国内の証券会社等を経由して外国上場株式の配当を受け取る場合は、次のとおり外国と日本で2段階の税金を差し引かれた後の金額を受け取ることになります。

- 外国法人の所在地国である外国において、外国の税金が差し引かれます。

- 外国の税金が差し引かれた後の配当の金額に対して、国内の証券会社等から20.315%(所得税・復興特別所得税15.315%、住民税5%)の税率による源泉徴収税額が差し引かれます。

【配当額10万円で外国の税金が10%である場合】

-8.png)

国内の証券会社等を経由して外国上場株式の配当を受け取った場合は、次の3つの方法の中から有利な方法を選択することができます。

- 申告不要

- 総合課税の配当所得

- 申告分離課税の上場株式等に係る配当所得等

なお、国内の証券会社等が源泉徴収を行う際は、配当額から外国の税金を差し引いた後の金額に対して、20.315%の税率で源泉徴収を行いますが、確定申告する場合は外国の税金を差し引く前の配当額を収入金額として計上します。

申告不要

国内の証券会社等を経由して外国上場株式の配当を受け取る場合は、 外国上場株式の配当に対して源泉徴収されますので、申告不要を選択することができます。

申告不要を選択した場合、外国税額控除の適用を受けることができないうえ、源泉徴収税額の還付も受けられないため、一見すると申告不要は損にも思えます。

しかしながら、申告不要を選択するメリットとして次のことがあります。

外国上場株式の配当額は、合計所得金額・総所得金額等に含まれない。

そのため、合計所得金額・総所得金額等によって控除額などの金額が影響する次の制度などで、有利になる場合がある。

- 配偶者控除、扶養控除、基礎控除

- 住宅ローン控除

- 国民健康保険料

総合課税の配当所得

総合課税の配当所得を選択した場合、外国上場株式の配当に対して総合課税の累進税率が適用されます。

また、外国株式の配当のため総合課税を選択しても配当控除を受けることはできません。

ただし、外国税額控除の適用を受けることができます。

申告分離課税の上場株式等の配当等所得

申告分離課税の上場株式等に係る配当所得等を選択した場合、 外国上場株式の配当に対して20.315%(所得税・復興特別所得税15.315%、住民税5%)の税率による税金が課されます。

また、外国税額控除の適用を受けることができます。

- 外国上場株式の配当に対する税率が20.315%のため、総合課税の配当所得よりも有利な場合がある。

- 外国税額控除の適用を受けることにより、源泉徴収税額の還付を受けることができる。

- 国内の証券会社等を通じた上場株式等の譲渡損失がある場合、外国上場株式の配当と損益通算することができる。

外国の証券会社等を通した場合

国内の証券会社等を経由せずに、直接外国の証券会社等を通して株式を保有し、配当を受け取った場合の課税方法は次の2つです。

- 総合課税の配当所得

- 申告分離課税の上場株式等に係る配当所得等

なお、国内の証券会社等を経由した場合と異なり、日本で20.315%の税率による源泉徴収が行われていませんので、申告不要制度はありません。

総合課税の配当所得

総合課税の配当所得を選択した場合、外国上場株式の配当に対して総合課税の累進税率が適用されます。

また、外国株式の配当のため総合課税を選択しても配当控除を受けることはできません。

ただし、外国税額控除の適用を受けることができます。

申告分離課税の上場株式等の配当等所得

申告分離課税の上場株式等に係る配当所得等を選択した場合、 外国上場株式の配当に対して20.315%(所得税・復興特別所得税15.315%、地方税5%)の税率による税金が課されます。

また、外国税額控除の適用を受けることができます。

- 外国上場株式の配当に対する税率が20.315%のため、総合課税の配当所得よりも有利な場合がある。

- 国内の証券会社等を通じた上場株式等の譲渡損失がある場合、外国上場株式の配当と損益通算することができる。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |