ブラジル国債の利子の課税関係(みなし外国税額控除)について

今回は、みなし外国税額控除という特殊な税制が適用されているブラジル国債の利子の課税関係についてみていきたいと思います。

目次

ブラジル国債の利子に対する課税関係

ブラジル国債の利子に対する課税関係では、次の2つの重要なポイントがあります。

- みなし外国税額控除の適用あり

- 税制改正により課税関係の変更あり

~H27.12.31:源泉分離課税

H28. 1. 1~:申告分離課税

みなし外国税額控除の適用あり

ブラジルにおいては、海外からの投資を促進するために、ブラジル国債の利子に対する課税は行われていません。

また、日本においては、ブラジルへの経済支援としてみなし外国税額控除という租税条約上の制度が適用されます。(日伯租税条約第22条(2)(b)(i)(B))

そのため、実際にはブラジルで税金を納付していないにもかかわらず、税率20%で納付したとみなして外国税額控除の適用を受けることができます。

なお、みなし外国税額控除がどのようにブラジルへの経済支援につながるのかについては後述します。(→こちら)

税制改正

平成25年度税制改正により、平成27年12月31日以前と平成28年1月1日以降とでブラジル国債の利子に対する課税関係が変更になりました。

平成27年12月31日以前

平成27年12月31日以前に支払いを受けるブラジル国債の利子に対しては、源泉徴収制度により課税関係が完結する源泉分離課税でした。

そして、国内の証券会社等が行う源泉徴収についても、差額徴収方式という方式が取られていたため、みなし外国税額控除の適用により源泉徴収は行われず、日本でも税金はかかりませんでした。

実際に源泉徴収する金額を次の計算式で求める方式

【計算式】

実際に源泉徴収する金額 = 源泉徴収すべき金額 - 外国の税金

なお、復興特別所得税については、次のとおり復興特別所得税の計算の基礎となる税率(基準所得税率)が発生しないため、差額徴収方式では源泉徴収されませんでした。

- 所得税率15% - みなし外国税額控除率20%=基準所得税率△5%→0%

- 基準所得税率0% × 復興特別所得税率2.1%=0%

平成28年1月1日以降

平成28年1月1日以降に支払いを受けるブラジル国債の利子に対しては、税率20.315%(所得税・復興特別所得税15.315%、住民税5%)の申告分離課税の対象となりました。

そして、国内の証券会社等から支払いを受ける際に税率20.315%で源泉徴収された金額については、確定申告でみなし外国税額控除の適用を受けることにより、一部還付を受けることができます。

なお、所得状況等によって外国税額控除の金額が異なるため、還付金額についても申告する人ごとに異なります。

また、みなし外国税額控除分20%を仮に全額日本の税金から差し引くことができたとしても、復興特別所得税分0.315%の負担が生じるようになりました。

- 税率20.315% - みなし外国税額控除率20%=復興特別所得税分0.315%

- 源泉分離課税から申告分離課税になった。

- みなし外国税額控除の適用を受けるためには、確定申告が必要になった。

- 平成27年12月31日以前と比べて、税負担が生じるようになった。

平成28年1月1日以降の申告方法等

平成28年1月1日以降に支払いを受けるブラジル国債の利子に対する申告方法等については、①申告不要を選択する、②確定申告を行うという2つの方法があります。

申告不要

ブラジル国債の利子の支払いを受ける際には、国内の証券会社等から税率20.315%で源泉徴収されますので、申告不要を選択することができます。

申告不要を選択した場合、みなし外国税額控除の適用を受けることができず、源泉徴収税額の還付も受けることができないため、一見すると申告不要を選択することは損にも思えます。

しかしながら、申告不要を選択するメリットとして次のことがあります。

’

ブラジル国債の利子は、合計所得金額・総所得金額等に含まれない。

そのため、合計所得金額・総所得金額等によって控除額などの金額が影響する次の制度などで、有利になる場合がある。

- 配偶者控除、扶養控除、基礎控除

- 住宅ローン控除

- 国民健康保険料

確定申告

確定申告を行う場合は、申告分離課税の「上場株式等に係る配当所得等」という所得区分で申告します。

また、国内の証券会社等から支払いを受ける際に税率20.315%で源泉徴収された金額については、確定申告でみなし外国税額控除の適用を受けることにより、一部還付を受けることができます。

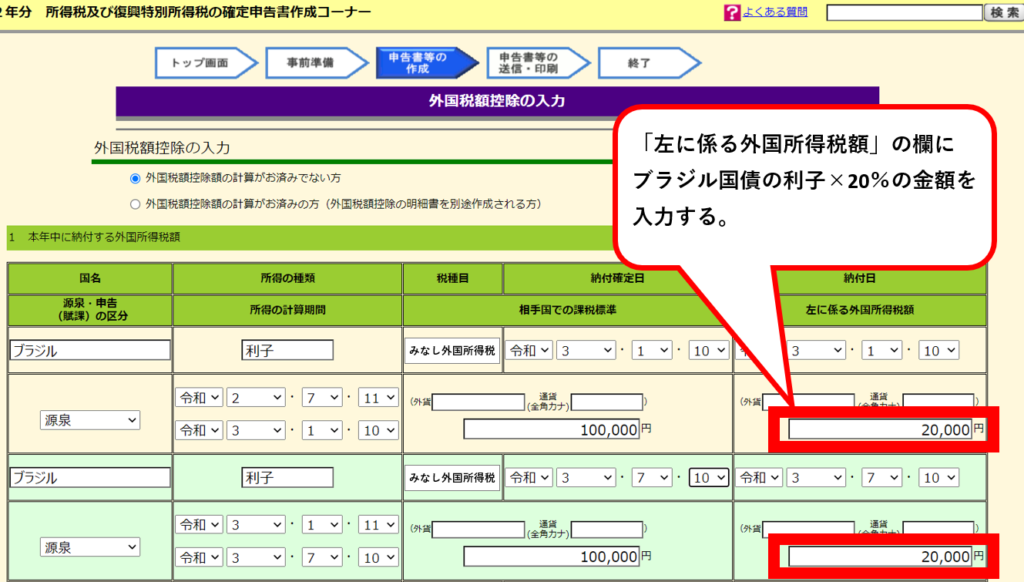

確定申告書作成上の留意事項

証券会社等から交付を受けた年間取引報告書や支払通知書の外国所得税の欄には、みなし外国税額控除の対象となる金額が記載されていないと思います。

年間取引報告書等に記載されていなかったとしても、確定申告では外国税額控除の対象となる外国所得税の金額として 、ブラジル国債の利子×20%の金額を計上することができます。

そのため、国税庁ホームページで確定申告書を作成する場合は、外国税額控除の入力の画面で「左に係る外国所得税額」の欄に、ブラジル国債の利子×20%の金額を入力することを忘れないでください。

みなし外国税額控除と経済支援

みなし外国税額控除とは、実際には納付していない外国の税金を、納付したとみなして外国税額控除を適用する租税条約上の制度です。

そして、条約相手国(発展途上国)への経済支援のために導入されたといわれています。

みなし外国税額控除がどのように発展途上国への経済支援につながるのかについて、ブラジル国債の利子10万円に対する課税関係を次の3つの事例に分けてみていきたいと思います。

- ブラジル国債の利子に対して、ブラジルでも税率20%で課税する場合

- ブラジル国債の利子に対するブラジルでの課税をしない場合で、みなし外国税額控除がない場合

- ブラジル国債の利子に対するブラジルでの課税をしない場合で、みなし外国税額控除がある場合

なお、説明の便宜のため、外国税額控除によって外国の税金(みなし外国税額控除分を含む)は、日本の税金から全額差し引くことができるものとします。

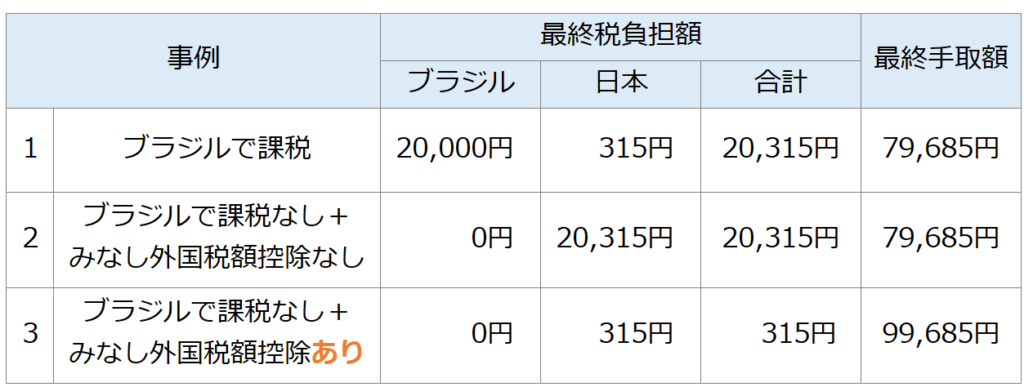

【事例1】ブラジルで課税した場合

下の図は、【事例1】のブラジル国債の利子に対して、仮にブラジルでも税率20%で課税した場合の課税関係を表したものです。

【ブラジル:税率20% 日本:税率20.315%】

【事例1】の場合、ブラジル国債の利子10万円に対して、最終税負担額は20,315円(内訳:ブラジルの税金2万円、日本の税金315円)、最終手取額は79,685円となります。

【事例2】ブラジルで課税せず、みなし外国税額控除がない場合

下の図は、【事例2】のブラジル国債への投資を促進するために、ブラジル国債の利子に対する課税をブラジルで行わず、かつ、仮にみなし外国税額控除の適用がなかった場合の課税関係を表したものです。

【ブラジル:税率0% 日本:税率20.315% みなし外国税額控除なし】

【事例2】の場合、ブラジル国債の利子10万円に対して、最終税負担額は20,315円(内訳:ブラジルの税金0円、日本の税金20,315円)最終手取額は79,685円となります。

ブラジル国債への投資を促進するために、ブラジルでの税率を20%→0%にしたとしても、外国税額控除の適用がなくなるだけであり、最終税負担額も最終手取額もブラジルにおいて税率20%で課税した場合と変わりません。

ただ最終税負担額の内訳が【事例1】と比べて次のように変わるだけとなってしまいます。

- ブラジルの税金:2万円→ 0円(2万円減少)

- 日本の税金:315円→ 20,315円(2万円増加)

結果として、ブラジルで課税しなかったとしても、ブラジルの税金が日本の税金に変わるだけであり最終税負担額も最終手取額も変わらないため、ブラジル国債への投資は促進されないことになります。

【事例3】ブラジルで課税せず、みなし外国税額控除がある場合

下の図は、【事例3】のブラジル国債への投資を促進するために、ブラジル国債の利子に対する課税をブラジルで行わず、かつ、みなし外国税額控除の適用がある場合の課税関係を表したものです。

【ブラジル:税率0% 日本:税率20.315% みなし外国税額控除あり(20%)】

【事例3】の場合、ブラジル国債の利子10万円に対して、最終税負担額は315円(内訳:ブラジルの税金0円、日本の税金315円)、最終手取額は99,685円となります。

そして、事例1~3の最終税負担額と最終手取額は次のとおりです。

【事例2】の場合と比べると【事例3】は、最終税負担額(日本の税金分)が2万円減少し、最終手取額が2万円増加することになります。

このように、みなし外国税額控除の適用があることにより日本の税金は減少しますが、最終手取額が増加するため、ブラジル国債に対する投資が促進されることになります。

そのため、みなし外国税額控除は、日本の税金を犠牲にして条約相手国(発展途上国)に対する投資を促進させる経済支援であるといえます。

縮減・廃止の傾向

かつては、インド、シンガポール、マレーシア、韓国など19か国との租税条約にみなし外国税額控除の規定が設けられていました。

しかしながら、みなし外国税額控除については、経済支援という政策的配慮と税負担の公平性の観点から合理的な範囲内に限り認めるべきとしているため、縮減・廃止の傾向となっています。

そのため、租税条約の改正の際には、みなし外国税額控除が縮減・廃止されていないか確認する必要があります。

なお、令和3年10月1日現在においても効力を有するみなし外国税額控除の規定は、6か国(ザンビア、スリランカ、タイ、中国、バングラデシュ、ブラジル)との租税条約にのみ設けられています。

(みなし外国税額控除は)開発途上国に対する経済協力という政策的配慮から認められているものではあるが、一方において、税負担の公平等の課税の基本原則を踏まえる必要もあり、これを認める場合にはこうした諸点に照らし合理的な範囲内に限るべきものであると考えられる。

税制調査会「税制の抜本的見直しについての答申」(昭和61年10月)69頁(公益社団法人日本租税研究協会HPより)

【参考】外国税額控除の仕組み

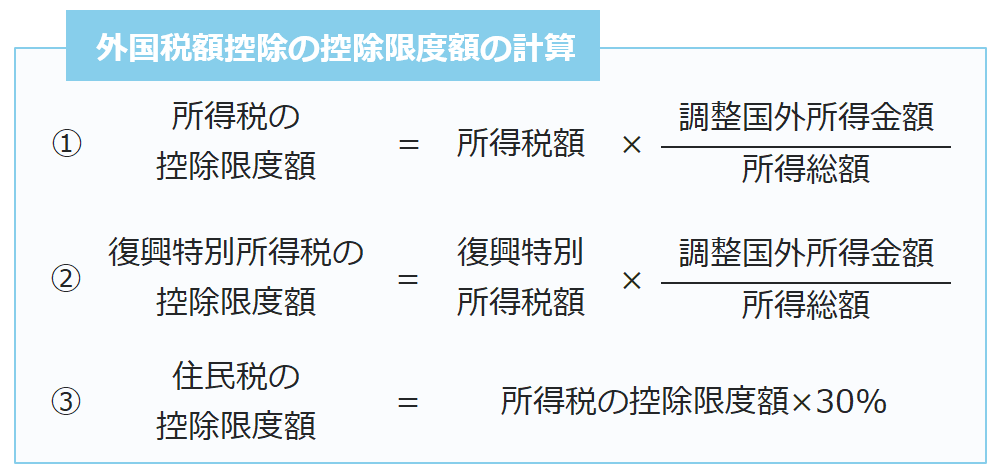

外国税額控除とは、次の計算式で求めた控除限度額を限度として、外国で納めた税金を①所得税、②復興特別所得税、③住民税から順番に差し引く制度です。

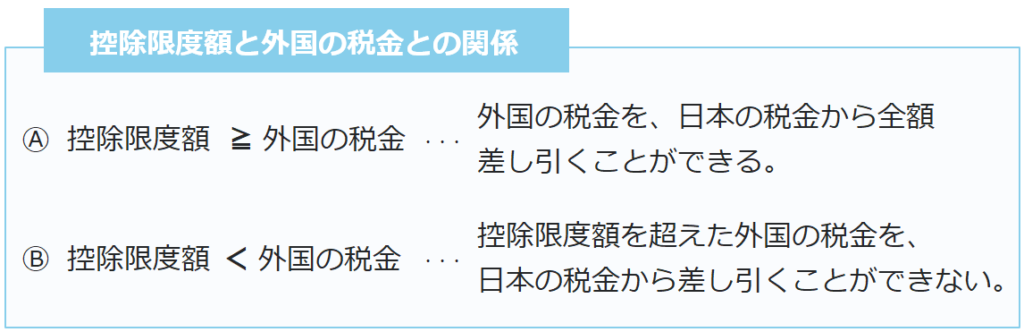

また、①所得税の控除限度額、②復興特別所得税の控除限度額、③住民税の控除限度額、3つを合計した控除限度額と外国の税金との関係は次のとおりです。

なお、「Ⓐ 控除限度額 ≧ 外国の税金」の場合は、差額を控除余裕額といいまして、所得税の控除余裕額と住民税の控除余裕額を翌年以後3年間繰り越すことができます。

また、「Ⓑ 限度限度額 < 外国の税金」の場合は、控除限度額を超えた外国の税金については、翌年以後3年間超過した外国の税金を繰り越すことができます。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |