ふるさと納税は本当に得なのか?各当事者の損益を検討してみた

ふるさと納税は、実質2千円で地方自治体から特産品などの返礼品がもらえるというお得な制度です。

「おいしい話には裏がある。」、「名前は聞いたことがあるけど、よく分からないのでやっていない。」という理由で、ふるさと納税をしていない人もいるかと思いますので、今回は、ふるさと納税をした場合の各当事者の損益について事例を基にみていきたいと思います。

目次

ふるさと納税とは

ふるさと納税は、地方自治体にふるさと納税(寄附)をしますと、ふるさと納税額から2千円を差し引いた金額が税金(所得税・住民税)から減額される制度です。

また、ふるさと納税先の地方自治体によっては、ふるさと納税額の30%相当額の返礼品をもらうことができます。

なお、どのように税金が減額されるかをまとめると、次のようになります。

’

ふるさと納税額(寄附額)のうち2千円を差し引いた金額については、原則として所得税・住民税から全額減額されます。

- 【所得税】

(ふるさと納税額-2千円)を所得控除

→所得控除額×所得税率(0~45%)が減額 - 【住民税(基本分)】

(ふるさと納税額-2千円)×10%を減額 - 【住民税(特例分)】

(ふるさと納税額-2千円)×(100%-10%(基本分)-所得税率(0~45%))

→ ①、②により減額できなかった額を、③により全額減額(所得割額の2割を限度)

※ 平成25年から令和19年までは、所得税率に復興特別所得税を加算した率となります。

なお、実質2千円でいくらまでふるさと納税することができるかの目安については、総務省ホームページ「ふるさと納税ポータルサイト」の「全額控除されるふるさと納税額(年間上限)の目安」の項目をご覧ください。

各当事者の損益(事例)

ふるさと納税をした場合の各当事者の損益を、次の事例でみていきたいと思います。

給与収入750万円のAさんが10万円のふるさと納税を行い、30%相当額の返礼品を受けた場合の次の各当事者の損益はいくらか。

なお、説明の便宜のため、Aさんに適用される所得税率は20.42%で、実質2千円でふるさと納税ができる場合とします。

- Aさん

- ふるさと納税先の自治体

- 税務署(国)

- 住所地の自治体

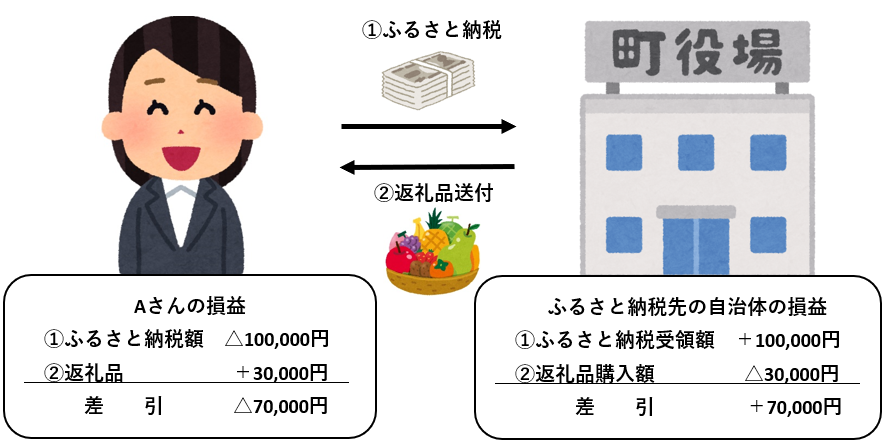

ふるさと納税をしたとき

Aさんの損益

Aさんは10万円のふるさと納税を行い、3万円相当の返礼品を受け取っていますので、この段階では差引7万円の損失になります。

ふるさと納税先の自治体の損益

ふるさと納税先の自治体は、Aさんから10万円のふるさと納税を受け取り、30%相当の3万円の返礼品を購入し、送付していますので差引7万円の利益となります。

確定申告をしたとき

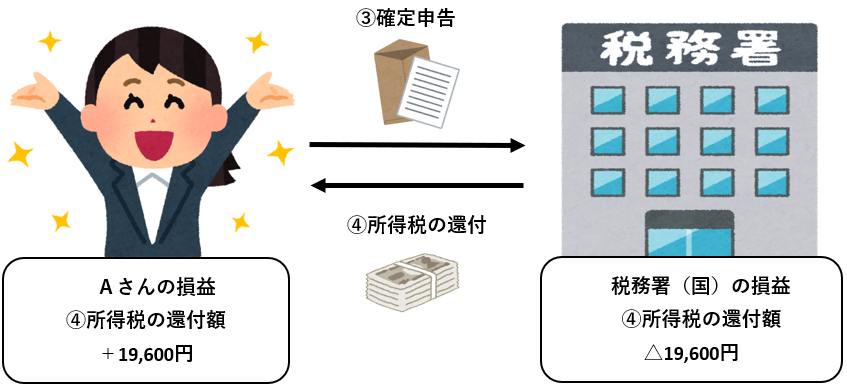

Aさんの損益

Aさんは税務署に確定申告することにより、ふるさと納税をしたことによる所得税の還付金19,600円を受け取ることができますので、19,600円の利益となります。

なお、所得税の還付額の計算式は次のとおりです。

’

・ ふるさと納税額100,000円-2,000円=寄附金控除額98,000円

・ 寄附金控除額98,000円×所得税率20%=還付額19,600円

税務署(国)の損益

税務署は、Aさんの確定申告に基づき、ふるさと納税分の所得税19,600円を還付しますので、19,600円の損失となります。

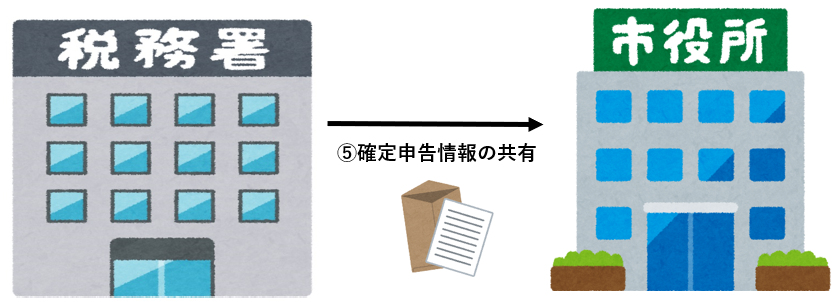

確定申告情報の共有

Aさんの確定申告情報は、税務署からAさんの住所地の自治体に共有されることになります。

住民税の通知を受けたとき

住所地の自治体の損益

Aさんが住んでいる住所地の自治体は、ふるさと納税分78,400円(基本分:9,800円、特例分:68,600円)を翌年度の住民税から減額してAさんに通知しますので、78,400円の損失となります。

’

- 住民税減額(基本分)

(ふるさと納税額10万円-2千円)×10%=9,800円 - 住民税減額(特例分)

(ふるさと納税額10万円-2千円)×(100%-10%-20%)=68,600円

Aさんの損益

Aさんは、住所地の自治体から翌年度の住民税について、ふるさと納税分78,400円を減額した通知を受けますので78,400円の利益となります。

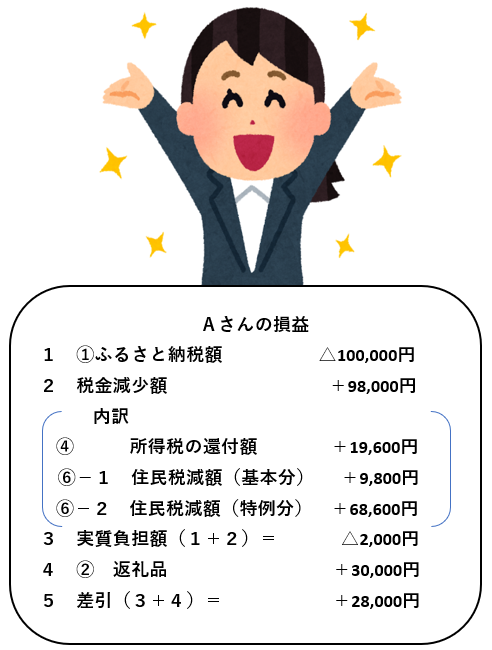

Aさんの損益計

Aさんは、ふるさと納税を10万円しますが、このうち98,000円が税金から減額されるため、実質負担額は2千円となります。

そして、3万円相当の返礼品を受け取ることができますので、差引28,000円の利益となります。

ふるさと納税の各当事者の損益

この事例での各当事者の損益をまとめますと次のとおりです。

’

- Aさん +28,000円

- ふるさと納税先の自治体 +70,000円

- 税務署(国) △19,600円

- 住所地の自治体 △78,400円

合 計 0円

ふるさと納税をした場合の各当事者の損益の合計は0円となります。

ふるさと納税の各当事者の損益をみることにより次のことがわかります。

⇒ ふるさと納税を行った人、ふるさと納税を受けた自治体

・ 損失が生じる団体

⇒ 税務署、住所地の自治体

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |