.png)

台風・地震・火事などの災害を受けたときの課税関係①(雑損控除)

日本は、毎年のように台風や地震などの災害が発生し、甚大な被害が生じています。

そして、災害に遭われた方に対する税金の減額措置として、雑損控除という制度と災害減免法に基づく減免制度があります。

そこで、今回は雑損控除について取り上げ、次回災害減免法について取り上げたいと思います。

雑損控除と災害減免法の相違点

災害により、住宅や家財などに損害を受けたときは、所得税法・地方税法に規定されている雑損控除と、災害減免法に規定されている税金の軽減免除の方法のいずれか有利な方法を選択することによって、税金の軽減を受けることができます。

雑損控除と災害減免法の相違点を表にしますと、次のとおりです。

| 雑損控除 | 災害減免法 | |

| 損害原因 | 災害、盗難、横領 | 災害 |

| 対象資産等 | 生活に通常必要な資産に損害を受けたとき | 住宅または家財の差引損害金額が時価の50%以上であるとき |

| 控除内容 |

次の①と②のいずれか多い方の金額を所得金額から控除する(所得控除) |

所得金額に応じて所得税・復興特別所得税を減免する(税額控除) ・500万円以下…全額免除 ・500万円超750万円超…50%軽減 ・750万円超1,000万円以下…25%軽減 |

| 繰越可否 | 翌年以降3年間可能 | 繰越不可、減免適用年分のみ |

| 所得制限 | 所得制限なし | 所得金額1,000万円以下 |

| 対象税金 | ・所得税および復興特別所得税 ・住民税 |

所得税および復興特別所得税 |

なお、 所得税および復興特別所得税の確定申告の際に災害減免法の適用を受けた場合であっても、別途住民税の申告書を提出することにより、住民税で雑損控除の適用を受けることができます。

雑損控除の概要

雑損控除とは、災害等により資産に損害を受けた場合に、所得金額から差し引くことができる所得控除の一つです。

なお、説明の便宜のため、損害の原因以外の項目は、災害により損害を受けた場合について記載します。

控除額の計算

雑損控除の計算式は次のとおりです。

’

次の①と②の金額のうち、いずれか多い方の金額

- 差引損失額-総所得金額等×10%

- 差引損失額のうち災害関連支出-5万円

なお、差引損失額とは、次の計算式の金額をいいます。

- 差引損失額=損害金額+災害関連支出-保険金等により補てんされる金額

また、災害関連支出とは、災害により滅失した住宅や家財などの取壊し、除去、原状回復費用など災害に関連して支出したやむを得ない費用をいいます。

対象となる損害の原因

雑損控除の対象となる損害の原因は、災害、盗難、横領の3つに限られています。

また、災害には、台風、地震、大雪などの自然災害、火災などの人為による災害、シロアリなどの害虫による災害が含まれます。

なお、詐欺は雑損控除の対象となる損害の原因に含まれませんので、振込詐欺などの詐欺被害に遭われたとしても、雑損控除の適用を受けることができません。

対象となる資産

雑損控除の対象となる資産は、①資産の所有者、②資産の範囲という2つの要件を満たす必要があります。

資産の所有者

雑損控除の対象となる資産は、次の方が所有する資産に限られます。

- 納税者本人

- 納税者本人と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の方

なお、②は「生計を一」にしていることが要件であり、納税者本人と同居していることは要件ではありませんので、別居の場合でも仕送りなどして生計を一にしていれば対象となります。

ただし、注意点として、雑損控除の適用を受ける方が2名以上いて、かつ、子どもなど扶養等になっている方がいる場合は、 配偶者控除・扶養控除と雑損控除の対象となる資産の所有者は一致させなければなりません。

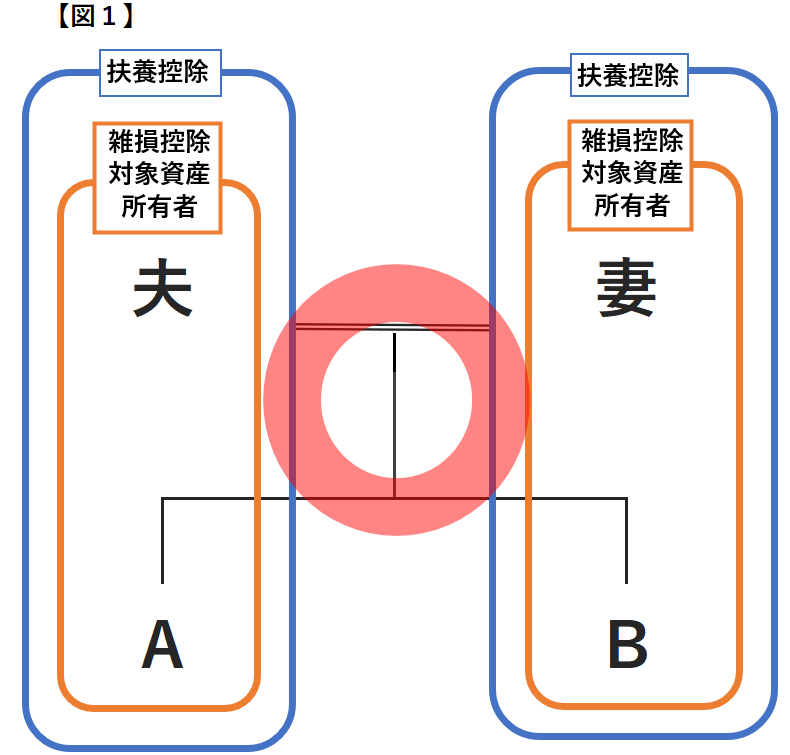

具体例としまして、下の図1をご覧ください。

図1の場合、夫は子Aを扶養控除の対象としていますので、Aが所有する資産について夫は雑損控除の対象とすることができます。

また、妻はBを扶養控除の対象としていますので、Bが所有する資産について妻は雑損控除の対象とすることができます。

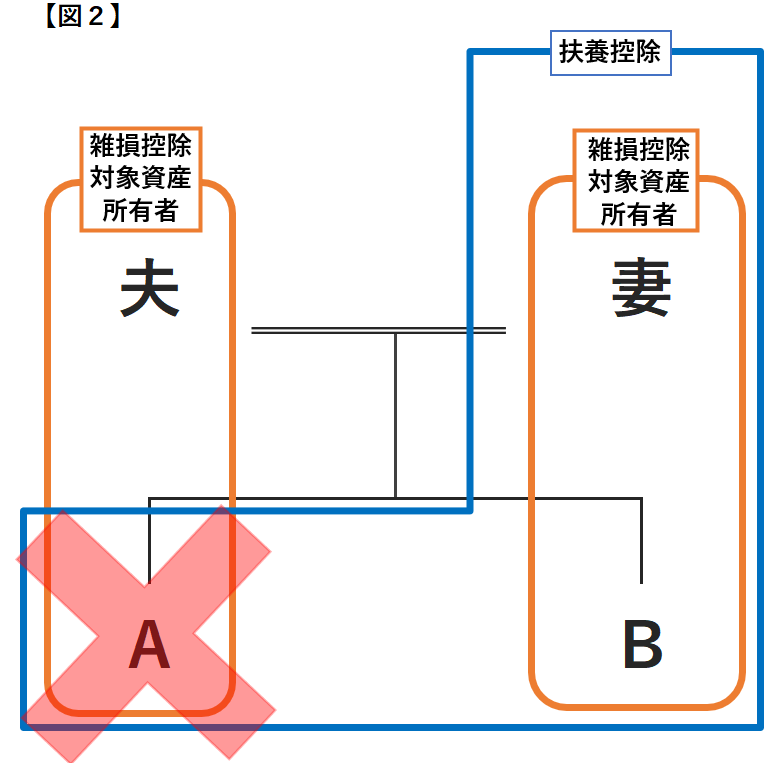

次に、下の図2をご覧ください。

図2の場合、Aは妻の扶養控除の対象となっていますので、Aの所有する資産について夫は雑損控除の対象とすることはできません。

このように、配偶者控除・扶養控除と雑損控除の対象となる資産の所有者は一致させなければなりません。

資産の範囲

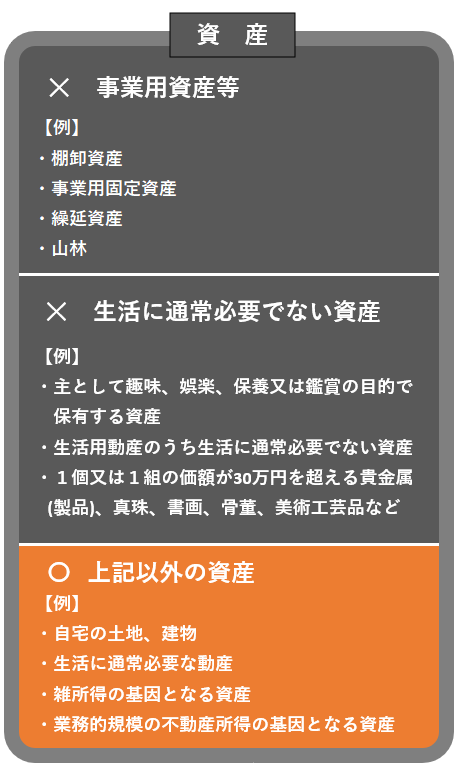

一般的に、雑損控除の対象となる資産は、生活に通常必要な資産といわれています。

具体的には、次の図のとおり、「事業用資産等」と「生活に通常必要でない資産」以外の資産となります。

事業用資産等については、不動産所得、事業所得や山林所得の必要経費に算入しますので、雑損控除の対象になりません。

なお、雑所得や業務的規模の不動産所得の基因となる資産は、事業用資産等にも生活に通常必要でない資産にも該当しませんので、雑損控除の対象になります。

また、別荘は生活に通常必要でない資産に該当しますので、雑損控除の対象になりません。

損害金額

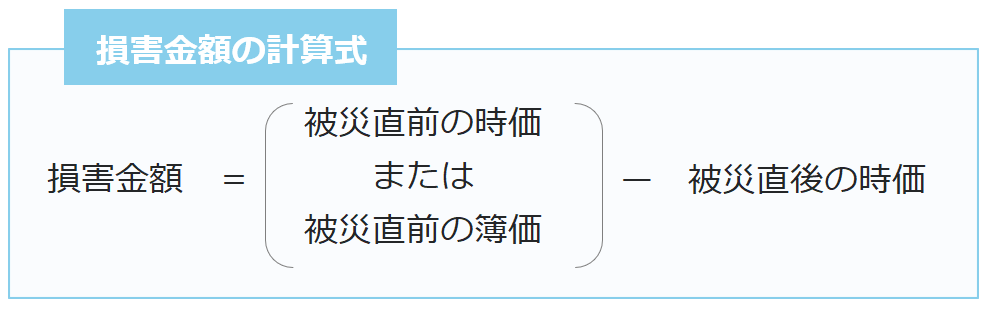

損害金額を求める方法としては、①原則的計算方法と②損失額の合理的な計算方法の2つの計算方法があります。

原則的計算方法

損害金額の原則的な計算方法は、次のとおりです。

損失額の合理的な計算方法

原則的計算方法によって損害金額を計算するためには、被災直前の時価や簿価、被災直後の時価が分からなければなりません。

しかしながら、被災直前の時価や簿価、被災直後の時価が不明な場合も多いかと思います。

そこで、 災害により被害を受けた住宅や家財、車両の損害金額については、次の2つの要件を満たす場合には、国税庁のホームページに掲載されています「損失額の合理的な計算方法」で計算することができます。(→こちら)

- 住宅の主要構造部に損壊があること

- 損害を受けた資産について個々に損害金額を計算することが困難であること

住宅に対する損害金額の計算方法

- 住宅の取得価額が明らかな場合

損害金額 =(住宅の取得価額 - 減価償却費) × 被害割合 -

住宅の取得価額が明らかでない場合

損害金額 =〔(1m2当たりの工事費用 × 総床面積)- 減価償却費〕 × 被害割合

家財に対する損害金額の計算方法(車両を除く)

- 家財の取得価額が明らかな場合

損害金額 = (家財の取得価額 - 減価償却費) × 被害割合 -

家財の取得価額が明らかでない場合

損害金額 = 家族構成別家庭用財産評価額 × 被害割合

車両に対する損害金額の計算方法

災害関連支出

災害関連支出とは、次の①~③のような災害に関連したやむを得ない費用をいいます。

- 災害により損壊した住宅家財等の取壊し費用、除去費用

- 災害により住宅家財等が損壊した場合で、災害がやんだ日の翌日から1年を経過する日までに支出した次のような費用

A 災害により生じた土砂等の障害物の除去費用

B 原状回復費用(住宅家財等の損害金額に相当する部分を除く。)

C 損壊防止費用 - 災害により住宅家財等に現に被害が生じ、その被害の拡大を防止するため緊急に必要な措置を講ずるための費用

なお、②の災害がやんだ日の翌日から「1年を経過する日」については、大規模災害の場合・やむを得ない事情がある場合には、「3年を経過する日」となります。

災害関連支出のポイントは、次のとおりです。

- 原状回復費用であっても、住宅家財等の損害金額に相当する部分は災害関連支出の対象にならない。

- 修繕費用のうち、被災直前よりも資産の価値を高めたり耐久性を増すための支出は災害関連支出の対象にならない。

- 翌年1月1日から3月15日までに支払った災害関連支出は、確定申告する年分(本年分)の災害関連支出とすることができる。

災害関連支出から除かれる原状回復費用

災害により損壊した住宅家財等を被災直前の状態に戻すための修繕費用を原状回復費用といいます。

原則的取扱い

原状回復費用のうち、住宅家財等の損害金額に相当する部分は原則的として災害関連支出の対象になりません。

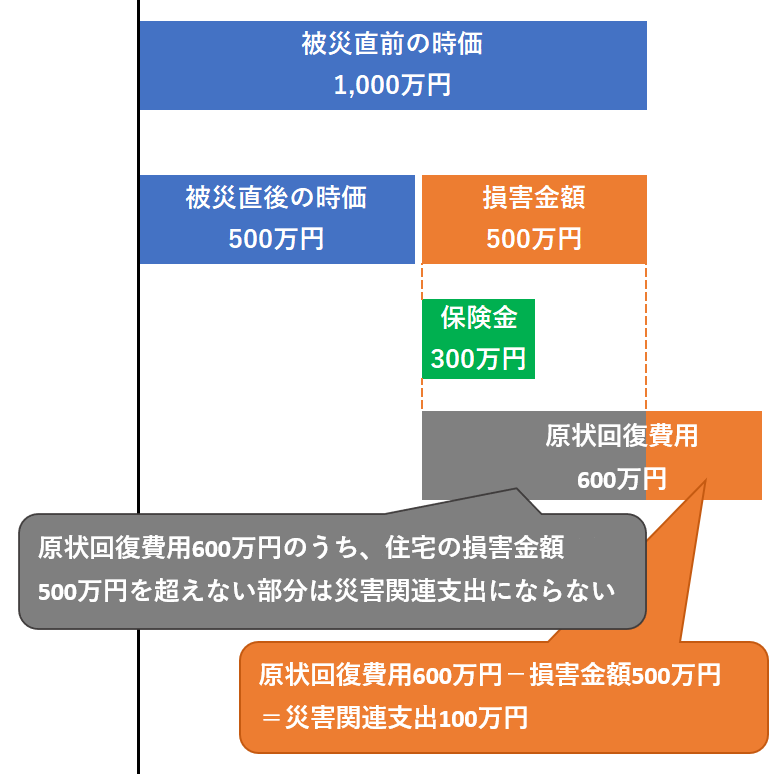

具体的には、事例1でみていきたいと思います。

’

台風により自宅が半壊し、原状回復のための修繕を行いました。

雑損控除の金額はいくらでしょうか。

なお、被災直前の時価等は次のとおりです。

- 被災直前の時価1,000万円

- 被災直後の時価500万円

- 原状回復費用600万円(被災直前よりも価値が増加した部分はありません。)

- 保険金300万円

- 総所得金額等300万円

事例1の場合、雑損控除の金額は270万円となります。

- 被災直前の時価1,000万円-被災直後の時価500万円=損害金額500万円

- 原状回復費用600万円-損害金額500万円=災害関連支出100万円

- 損害金額500万円+災害関連支出100万円-保険金等300万円=差引損失額300万円

- ①差引損失額300万円-総所得金額等300万円×10%=270万円>②災害関連支出100万円-5万円=95万円

∴270万円

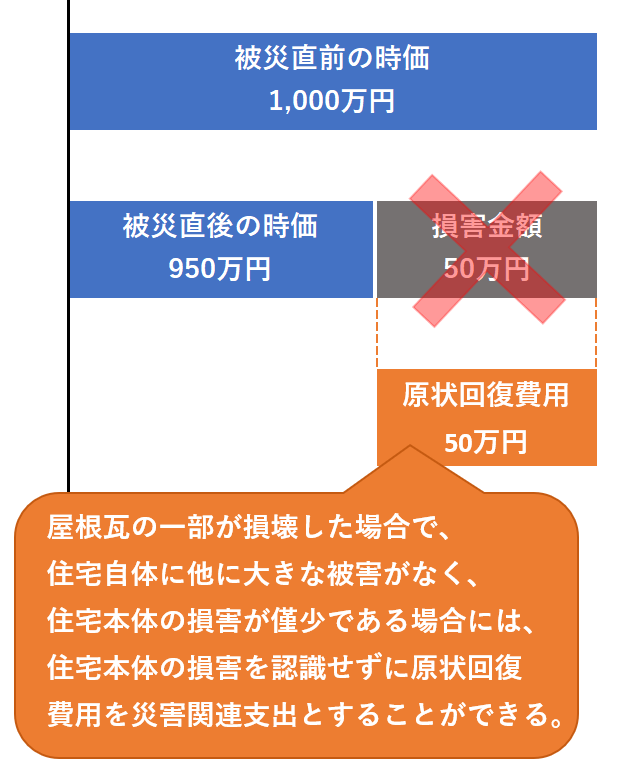

例外的取扱い

屋根瓦の一部が落下した場合で、住宅自体には他に大きな被害がなく、住宅本体の損害が僅少である場合には、例外的に、住宅本体の損害を認識せず、原状回復費用全額を災害関連支出の対象とすることもできます。 (国税庁「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」53頁-3)

具体的には、事例2でみていきたいと思います。

’

台風により自宅の屋根瓦の一部が落下したため、原状回復のための修繕を行いました。屋根瓦の落下以外には、自宅に大きな被害はありませんでした。

雑損控除の金額はいくらでしょうか。

なお、被災直前の時価等は次のとおりで、災害関連支出の金額が多くなるよう計算します。

- 被災直前の時価1,000万円

- 被災直後の時価950万円

- 原状回復費用50万円(被災直前よりも価値が増加した部分はありません。)

- 保険金0円

- 総所得金額等500万円

事例2の場合、例外的取扱いで計算すると、雑損控除の金額は45万円となります。

- 住宅本体の損害金額0円

- 原状回復費用50万円-損害金額0円=災害関連支出50万円

- 損害金額0円+災害関連支出50万円-保険金等0円=差引損失額50万円

- ①差引損失額50万円-総所得金額等500万円×10%=0円>②災害関連支出50万円-5万円=45万円

∴45万円

なお、事例2でも次のように原則的取扱いで計算することもできますが、雑損控除の金額は0円となります。

- 被災直前の時価1,000万円-被災直後の時価950万円=損害金額50万円

- 原状回復費用50万円-損害金額50万円=災害関連支出0円

- 損害金額50万円+災害関連支出0円-保険金等0円=差引損失額50万円

- ①差引損失額50万円-総所得金額等500万円×10%=0円>②災害関連支出0円-5万円=0円

∴0円

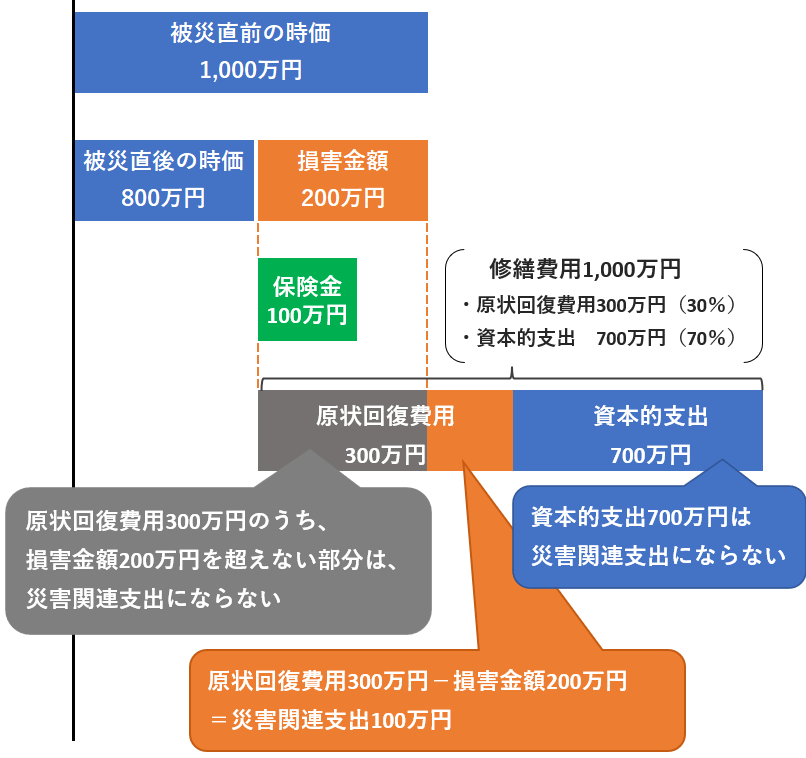

資本的支出は災害等関連支出の対象外

災害により損壊した住宅等の修繕費用のうち、被災直前の材質よりも良い材質を使ったりするなどして、被災直前よりも資産の価値を高めたり耐久性を増すための支出(「資本的支出」といいます。)は、災害関連支出の対象になりません。

なお、修繕費用のうち、原状回復部分と資本的支出部分との区分が困難な場合は、支出した金額の30%を原状回復費用とし、70%を資本的支出とすることができます。

具体的には、事例3でみていきたいと思います。

’

台風により自宅が損壊したため、修繕費用1,000万円を支出しました。

雑損控除の対象となる差引損失額はいくらかでしょうか。

なお、被災直前の時価等は次のとおりです。

- 被災直前の時価1,000万円

- 被災直後の時価800万円

- 修繕費用1,000万円(被災直前よりも価値が増加しましたが、原状回復部分と資本的支出部分の区分が困難です。)

- 保険金100万円

- 総所得金額等400万円

事例3の場合、雑損控除の金額は160万円となります。

- 被災直前の時価1,000万円-被災直後の時価800万円=損害金額200万円

- 修繕費用1,000万円×30%=原状回復費用300万円

- 原状回復費用300万円-損害金額200万円=災害関連支出100万円

- 損害金額200万円+災害関連支出100万円-保険金等100万円=差引損失額200万円

- ①差引損失額200万円-総所得金額等400万円×10%=160万円>②災害関連支出100万円-5万円=95万円

∴160万円

災害等関連支出の控除年分

所得税は暦年課税といいまして、1月1日から12月31日までに生じた収入や費用が対象になり、翌年に生じたものは原則として対象とはなりません。

しかしながら、被災者支援の観点から、翌年1月1日から3月15日までに支払った災害関連支出については、例外として確定申告を行う年分(本年分)に計上することも、原則どおり実際に支出した年分(翌年分)に計上することもできます。

なお、確定申告を行う年分(本年分)の災害関連支出とした場合は、実際に支出した年分(翌年分)の災害関連支出とすることはできません。(所基本通72-5)

保険金等

雑損控除の計算における差引損失額は、保険金等により補てんされる金額を差し引いて計算します。

そして、次のような保険金、見舞金や損害賠償金などが保険金等により補てんされる金額に該当します。

- 損害保険契約又は火災保険契約に基づき被災者が支払を受ける保険金、共済金、見舞金

- 資産の損害の補てんを目的とする任意の互助組織から支払を受ける災害見舞金

- 資産の損失により支払を受ける損害賠償金

なお、被災者生活再建支援法に基づく被災者生活再建支援金は、保険金等により補てんされる金額に含まれません。

また、保険金等の額が損害金額を超える場合であっても、超えた部分の金額は非課税となります。

確定申告における雑損控除の特徴

確定申告における雑損控除の特徴として、①雑損失の繰越控除という制度がある点と、②所得控除の順番に制約があるという点が挙げられます。

雑損失の繰越控除

所得金額よりも雑損控除の金額の方が多い場合は、所得金額から差し引くことができなかった雑損控除の金額を翌年以後3年間繰り越すことができ、このことを雑損失の繰越控除といいます。

所得控除の順番

雑損控除の金額は翌年以後3年間繰越可能なため、所得金額から所得控除を差し引く際は、他の所得控除の金額に優先して雑損控除の金額を差し引くことになります。

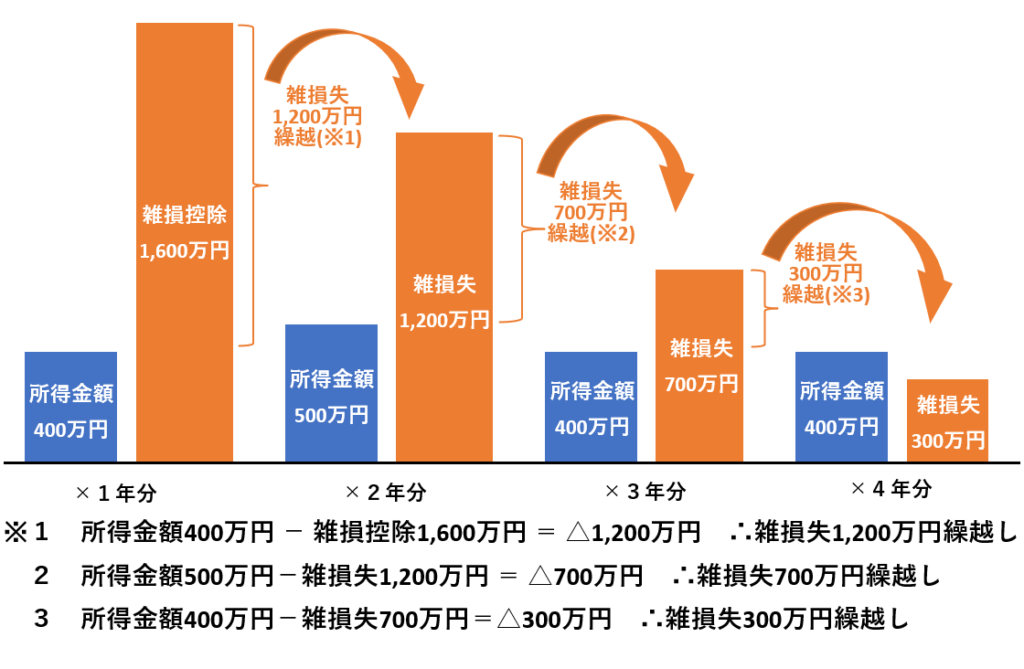

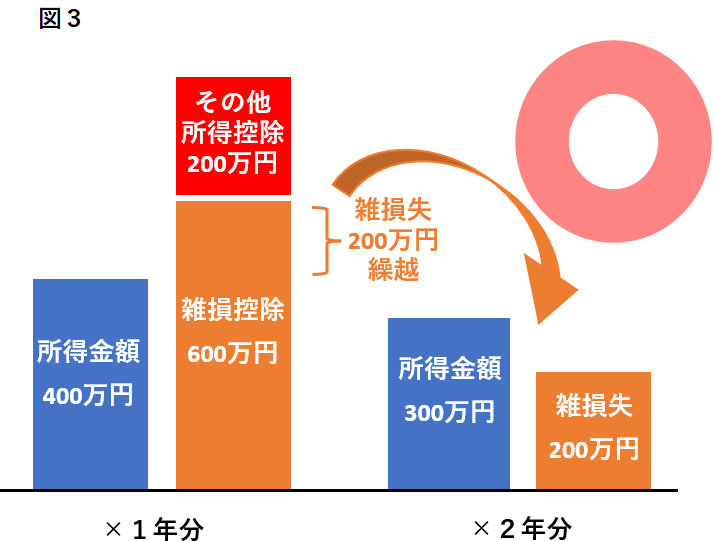

具体例としまして、下の図3をご覧ください。

図3のように、×1年分の所得金額400万円から所得控除800万円(雑損控除600万円+その他所得控除200万円)を差し引く際には、雑損控除600万円を優先的に差し引くことになります。

そのため、所得金額400万円から雑損控除600万円を差し引いて、雑損失200万円を×2年分に繰り越すことになります。

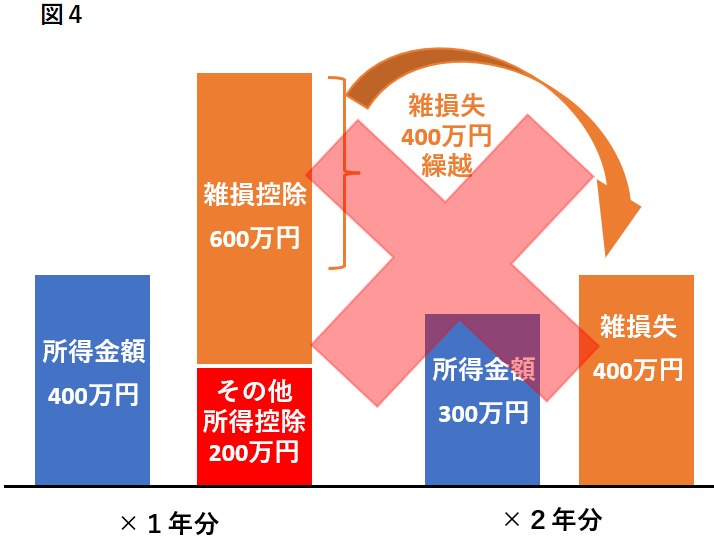

次に、下の図4をご覧ください。

図4の場合、×1年分の所得金額400万円からその他所得控除200万円を優先的に差し引き、残った所得金額200万円から雑損控除600万円を差し引いて雑損失400万円を繰り越しています。

しかしながら、このような取扱いは認められません。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |