.png)

学校法人に対する寄附は所得控除よりも税額控除を選んだ方が有利?

母校や子どもが通う高校・大学などに対して寄附をすることがあるかと思います。

今回は、学校法人に対して寄附した場合の所得税の取扱いについて書いていきたいと思います。

学校法人に対して寄附した場合に適用を受けられる所得税の制度

学校の入学に関して寄附したものは対象になりませんが、一般的に学校法人に対して寄附した場合に適用を受けられる所得税の制度としては、次の2つがあり、いずれか有利な方を選択することができます。

- 寄附金控除(所得控除)

- 公益社団法人等寄附金特別控除(税額控除)

寄附金控除(所得控除)

寄附金控除は、配偶者控除や扶養控除などと同じ所得控除の一つで、所得金額から控除することができる制度です。

学校法人に対する寄附など、寄附金控除の対象となる寄附金のことを特定寄附金といいます。

そして、寄附金控除額の計算式は次のとおりです。

特定寄附金の額 - 2,000円 = 寄付金控除額

※ 特定寄附金の額の合計額は総所得金額等の40%相当額が限度

また、寄附金控除は所得控除ですので寄附金控除額に、ご自身に適用される所得税率を掛けた金額が所得税の減税額となります。

寄附金控除額 × 所得税率 = 所得税の減税額

公益社団法人等寄附金特別控除(税額控除)

公益社団法人等寄附金特別控除は、一定の公益社団法人等に対して寄附をした場合に所得税額を控除することができる制度です。

そして、学校法人に対する寄附であっても公益社団法人等寄附金特別控除の適用を受けることができるという点がポイントです。

- 学校法人に対する寄附金も、公益社団法人等寄附金特別控除の対象となる

そのため、「公益社団法人寄附金特別控除」ではなく、「公益社団法人等寄附金特別控除」といわれています。

公益社団法人等寄附金特別控除の対象となる寄附金は、租税特別措置法第41条の18の3第1項に規定されていまして、簡潔に記載しますと次の法人等に対する寄附金が対象となります。

-

- 公益社団法人及び公益財団法人

- 私立学校法第3条に規定する学校法人及び同法64条第4項の規定により設立された法人

- 社会福祉法人

- 更生保護法人

- 国立大学法人、大学共同利用機関法人、公立大学法人、独立行政法人国立高等専門学校機構又は独立行政法人日本学生支援機構

※ ただし、これらの法人が税額控除対象法人であることについて、所轄庁によって証明されていることが必要です。(→証明書サンプル)

そして、公益社団法人等寄附金特別控除額の計算式は次のとおりです。

( 公益社団法人等に対する寄附金の額(※1) - 2,000円 )× 40%

= 公益社団法人等寄附金特別控除額(※2・3)

※1 特定寄附金の額と合わせて総所得金額等の40%相当額が限度

2 100円未満切捨て

3 所得税額の25%相当額が限度

所得税の減税額の比較

学校法人に対して10万円を寄附した場合に、寄附金控除と公益社団法人等寄附金特別控除のいずれを選択した方が所得税の有利になるのかを見ていきたいと思います。

寄附金控除を選択した場合

寄附金控除額は、次のとおりです。

寄附額100,000円 - 2,000円 = 98,000円

そして、寄附金控除額98,000円に所得税率を掛けた金額が、所得税の減税額となります。

所得税率は、課税総所得金額に応じて5~45%となっていますので、所得税の減税額も所得税率によって異なります。

公益社団法人等寄附金特別控除を選択した場合

公益社団法人等寄附金特別控除額は、次のとおりです。

(寄附額100,000円-2,000円)×40%=39,200円(※)

※ 所得税額の25%を限度とする。

比較表

学校法人に10万円を寄附した場合に、寄附金控除と公益社団法人等寄附金特別控除のいずれを選択した方が有利になるのかを課税総所得金額別に表にすると次のとおりです。

| 課税総所得金額 | 所得税率 | 寄附金控除による所得税の減税額 | 判定 | 公益社団法人等寄附金特別控除額 |

| 180万円 | 5% | 4,900円 | < | 22,500円(※) |

| 300万円 | 10% | 9,800円 | < | 39,200円 |

| 500万円 | 20% | 19,600円 | < | 39,200円 |

| 750万円 | 23% | 22,540円 | < | 39,200円 |

| 1,000万円 | 33% | 32,340円 | < | 39,200円 |

| 2,000万円 | 40% | 39,200円 | = | 39,200円 |

| 5,000万円 | 45% | 44,100円 | > | 39,200円 |

※ 課税総所得金額180万円×所得税率5%=所得税額9万円

所得税額9万円×25%=22,500円であり、22,500円が上限となるため。

- 所得税率が5~33%の場合、公益社団法人等寄附金特別控除を選択した方が有利

- 所得税率が40%の場合、寄附金控除を選択しても公益社団法人等寄附金特別控除を選択しても所得税の減税額は変わらない

- 所得税率が45%の場合、寄附金控除を選択した方が有利

※ 上記ポイントはあくまでも10万円の寄附した場合です。

所得税率5~33%であっても多額の寄附をした場合には寄附金控除を選択した方が有利となる場合があります。

注意点

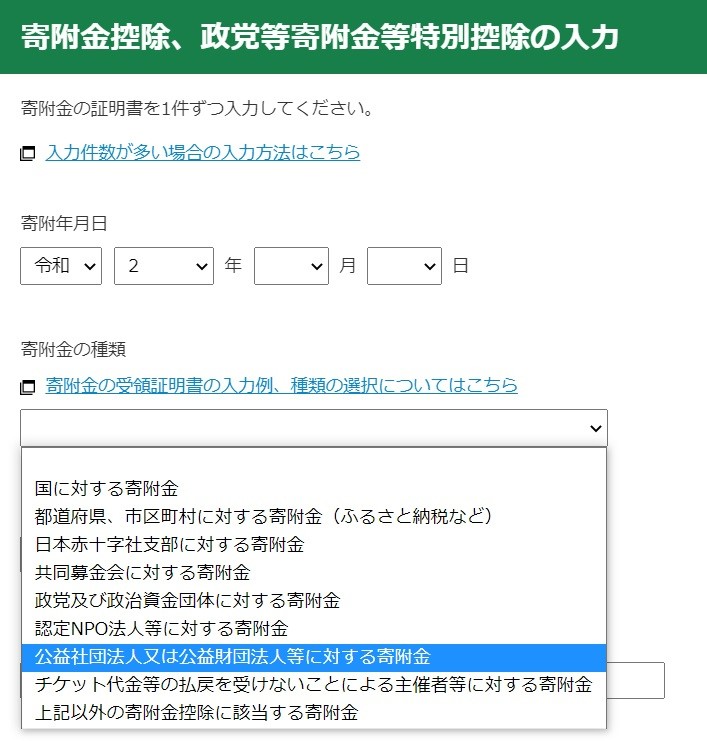

国税庁ホームページの確定申告書作成コーナーで確定申告書を作成しますと、学校法人に対する寄附金について寄附金控除と公益社団法人等寄附金特別控除のいずれか有利な方を自動的に選択してくれます。

しかし、確定申告書作成コーナーの寄附金の種類の選択画面には、学校法人に対する寄附金という項目がないため、「上記以外の寄附金控除に該当する寄附金」を選択してしまいますと、寄附金控除のみ適用を受けることとなってしまいます。

そのため、必ず「 公益社団法人又は公益財団法人等に対する寄附金 」を選択してください。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |