.png)

令和8年度税制改正(178万円の壁)

令和7年12月26日に令和8年度税制改正大綱が閣議決定されました。

税制改正大綱の中で、「所得税の課税最低限を178万円まで特例的に先取りして引き上げる。」との記載がありました。

そこで今回は、いわゆる所得税の178万円の壁など、給与所得控除・基礎控除についてみていきたいと思います。

所得税の178万円の壁

所得税の178万円の壁とは、所得税の課税最低限が178万円になったため、給与以外に収入がない人の場合、給与収入178万円以下であれば所得税が課されないことをいいます。

178万円の壁で注意が必要なこと

178万円の壁で注意が必要なこととして、次のようなことが挙げられます。

- 給与以外に年金や不動産の貸付けによる所得があると、給与収入が178万円以下であっても所得税が課されることがある

- 178万円の壁は、扶養の範囲内で働ける金額と異なる

- 178万円以下でも、住民税は課税対象となる場合がある

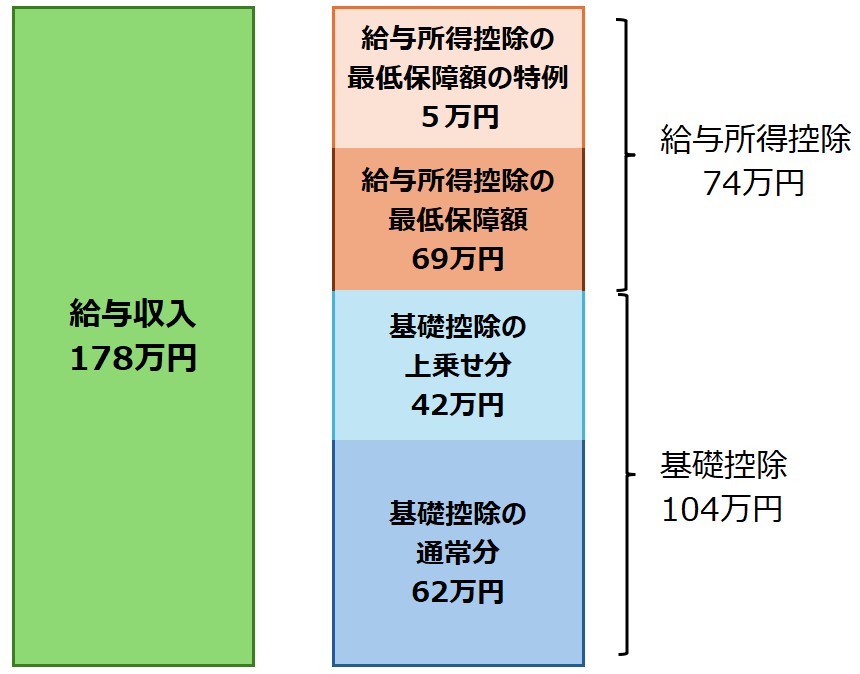

178万円の壁のしくみ

178万円の壁は、給与収入178万円の場合、課税最低限度以下のため所得税が課されないこととなります。

- 給与収入178万円 - 給与所得控除74万円 = 給与所得104万円

- 給与所得104万円 - 基礎控除104万円 = 課税所得0円

- 課税所得0円 × 所得税率 = 所得税額0円

それでは、所得税の計算方法、給与所得控除、基礎控除について詳しくみていきたいと思います。

所得税の計算方法

給与収入のみの方の所得税の計算方法は次のとおりです。

- 給与収入 - 給与所得控除 = 給与所得

- 給与所得 - 所得控除 = 課税所得

- 課税所得 × 所得税率 = 所得税額

このように、給与所得控除や所得控除などの控除の金額が増えれば増えるほど、税金が少なくなる計算となります。

給与所得控除

給与所得控除とは、会社員にとっての必要経費みたいなものです。

これは、実際に経費として掛かっているか否かにかかわらず、原則として給与収入に応じて差し引くことができる金額が決まります。

そして、給与収入から給与所得控除を差し引いた金額が、給与所得となります。

給与所得控除の改正

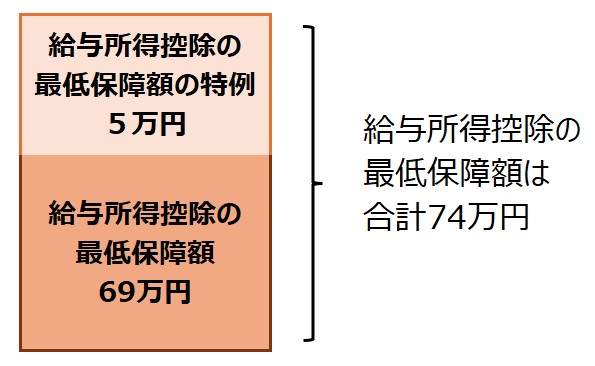

令和8年度税制改正で、給与所得控除の最低保障額に改正がありました。

最低保障額の引き上げ

令和8年度税制改正により、65万円の最低保障額が69万円に引き上げられました。

最低保障額の特例の創設

令和8年分と令和9年分については、給与所得控除の最低保障額をさらに5万円引き上げられることとなりました。

そのため、令和8年分と令和9年分の給与所得控除の最低保障額は69万円+5万円の74万円となりました。

基礎控除

基礎控除とは、最低限度の生活を保障する観点から、一定の金額までは所得税を課さないために設けられた控除です。

合計所得金額が基礎控除以下の場合、所得税は課されません。

なお、令和元年分以前は、誰でも一律38万円の基礎控除を受けられましたが、令和2年分以降は、本人の合計所得金額に応じて受けられる金額が異なるようになりました。

基礎控除の改正

令和8年度税制改正で、基礎控除にも大きな改正がありました。

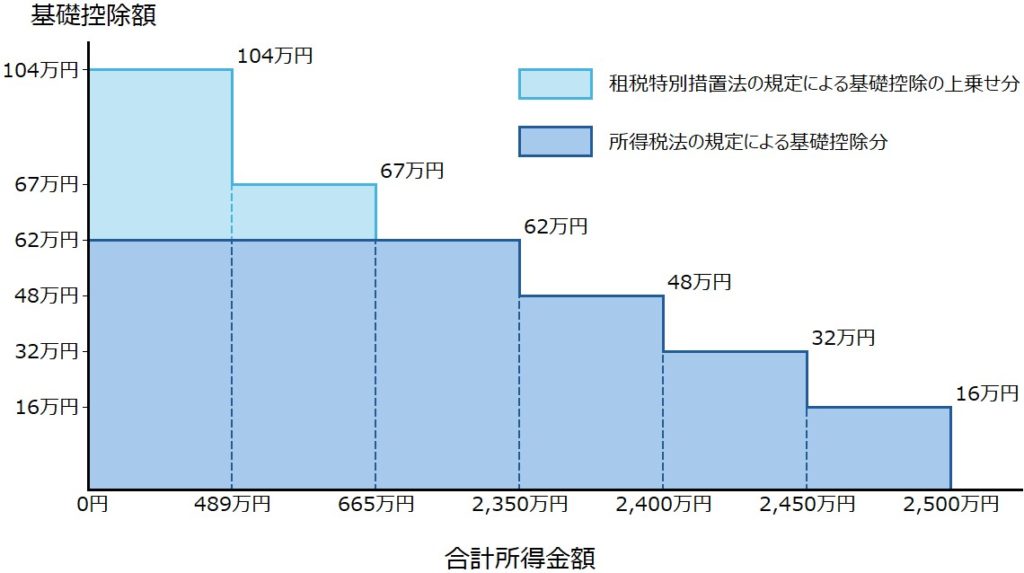

所得税法の規定による基礎控除額の引き上げ

令和8年度税制改正により、合計所得金額が2,350万円以下の方の控除額が、58万円から62万円に4万円引き上げられました。

その結果、基礎控除額は次のとおりです。

| 合計所得金額 | 控除額 |

| 2,350万円以下 | 62万円 |

| 2,350万円超 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

なお、この所得税法の規定による基礎控除は、日本国内に住所を有しない非居住者の方も受けられます。

租税特別措置法の規定による基礎控除額の上乗せ

令和8年分と令和9年分については、居住者で合計所得金額が655万円以下の場合、次のとおり租税特別措置法による上乗せがあります。

| 合計所得金額 | 上乗額 |

| 489万円以下 | 42万円 |

| 489万円超 655万円以下 | 5万円 |

| 655万円超 | 0円 |

なお、租税特別措置法の規定による基礎控除の上乗せは、居住者のみ適用を受けられるため、非居住者の場合は合計所得金額655万円が以下であっても適用を受けることはできません。

令和8年分と令和9年分の基礎控除額

所得税法と租税特別措置法の規定を加味した令和8年分と令和9年分の基礎控除額は、居住者の場合次のとおりです。

| 合計所得金額 | 所得税法 | 措置法 | 控除額 |

| 489万円以下 | 62万円 | 42万円 | 104万円 |

| 489万円超 655万円以下 | 62万円 | 5万円 | 67万円 |

| 655万円超 2,350万円以下 | 62万円 | 0円 | 62万円 |

| 2,350万円超 2,400万円以下 | 48万円 | 0円 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 | 0円 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 | 0円 | 16万円 |

| 2,500万円超 | 0円 | 0円 | 0円 |

手取り額の逆転現象

基礎控除の金額が段階的に少なくなっているため、特に合計所得金額489万円など所得の境目付近の場合、次のような手取り額の逆転現象が生じてしまいます。

なお、説明の便宜のため、所得控除は基礎控除のみ、復興税は考慮していません。

- 合計所得金額489万円 ー 基礎控除104万円 = 課税所得385万円

- 課税所得385万円 × 所得税20%‐42.75万円 = 所得税額34.25万円

- 合計所得金額489万円 - 所得税額34.25万円 = 手取り454.75万円

- 合計所得金額490万円 ー 基礎控除67万円 = 課税所得423万円

- 課税所得423万円 × 所得税20%‐42.75万円 = 所得税額41.85万円

- 合計所得金額490万円 - 所得税額41.85万円 = 手取り448.15万円

このように、合計所得金額489万円と490万円を比較しますと、合計所得金額490万円の方が所得が1万円多いにもかかわらず、手取り額が6.6万円少ないという逆転現象が生じてしまいます。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |