.png)

飲食料品の消費税率0%が実現した場合②

令和8年2月の衆議院選挙で自民党が大勝し、公約に掲げていた飲食料品の消費税率0%が実現しそうです。

そこで、飲食料品の消費税率0%が実現したら、①仕入、②飲食店でのテイクアウト販売、③店内飲食で、どのような影響があるのかについてみていきたいと思います。

前回は消費者目線での影響について取り上げましたので、今回は飲食店目線での影響について取り上げたいと思います。(前回の記事は→コチラ)

なお、説明の便宜のため消費税の影響のみ考慮します。

消費税の計算方法

まず、消費税の計算方法について簡単に触れておきたいと思います。

- 売上などで受け取った消費税

- 仕入・経費などで支払った消費税

- 差額(①ー②)を税務署に納付する又は還付される

消費税の計算方法のとおり、税務署に消費税を納付するのが一般的です。

しかしながら、設備投資をおこなったりして②の仕入・経費などで支払った消費税が、①の売り上げなどで受け取った消費税よりも多い場合は、税務署から消費税が還付されることになります。

それでは、魚屋から本体価格500円で仕入れた魚を、本体価格1,500円でテイクアウト販売した場合と店内飲食した場合についてみていきたいと思います。

仕入をした場合

飲食料品店での仕入は、飲食料品の譲渡に該当します。

そのため、飲食料品店での仕入は現在軽減税率の8%となっていますが、飲食料品の消費税率0%が実現した場合、消費税率は0%となります。

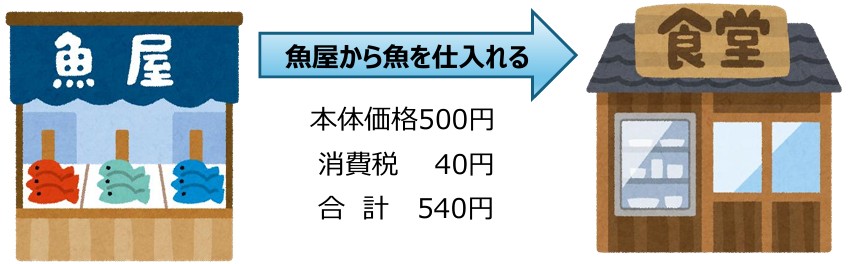

現在(飲食料品の消費税率8%)の場合

魚屋から本体価格500円の魚を仕入れる場合、消費税8%分の40円が加算され、合計540円を支払うことになります。

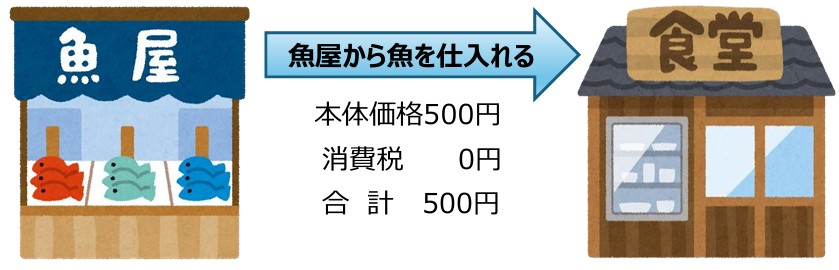

飲食料品の消費税率0%が実現した場合

魚屋から本体価格500円の魚を仕入れる場合、消費税はかかりません。

そのため、消費税8%分の40円安くなり、500円で仕入れることができます。

飲食店でのテイクアウト販売の場合

飲食店でのテイクアウト販売は、飲食料品の譲渡に該当します。

そのため、テイクアウト販売は現在軽減税率の8%となっていますが、飲食料品の消費税率0%が実現した場合、消費税率は0%となります。

現在(飲食料品の消費税率8%)の場合

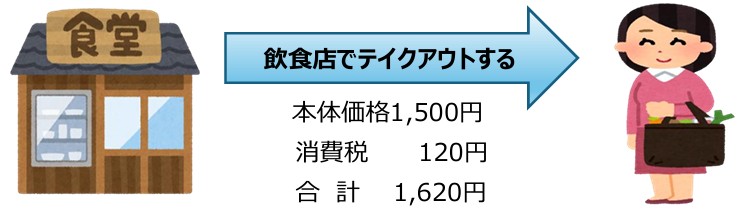

販売時

本体価格1,500円の料理をテイクアウト販売した場合、消費税8%分の120円を加算し、合計1,620円を受け取ることになります。

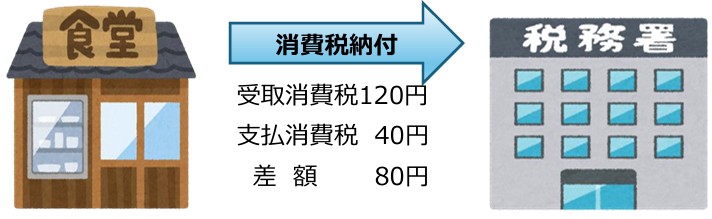

消費税確定申告

テイクアウト販売の際に受け取った消費税120円から、仕入の際に支払った消費税40円を差し引いて、80円を税務署に納付します。

飲食料品の消費税率0%が実現した場合

販売時

本体価格1,500円の料理をテイクアウト販売した場合、消費税はかかりません。

そのため、本体価格1,500円が販売価格となります。

消費税確定申告

テイクアウト販売で受け取った消費税も、仕入の際に支払った消費税もありませんので、税務署に納付する金額はありません。

もっとも、説明の便宜のため記載していませんが、実際は弁当の容器代などの経費で支払った消費税がありますので、確定申告することにより消費税の還付を受けることができます。

店内飲食の場合

飲食店での店内飲食は、飲食料品の譲渡に該当しません。

飲食料品の消費税率0%が実現しても、飲食店での店内飲食は消費税率は10%のままとなります。

そのため、飲食店で本体価格1,500円の食事の場合、消費税10%分の150円を加算し、合計1,650円を受け取ることになります。

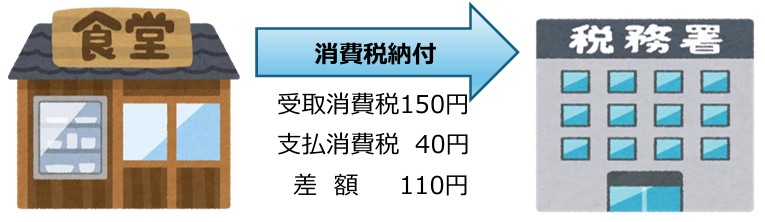

現在(飲食料品の消費税率8%)の場合の確定申告

店内飲食の際に受け取った消費税150円から、仕入の際に支払った消費税40円を差し引いて、110円を税務署に納付します。

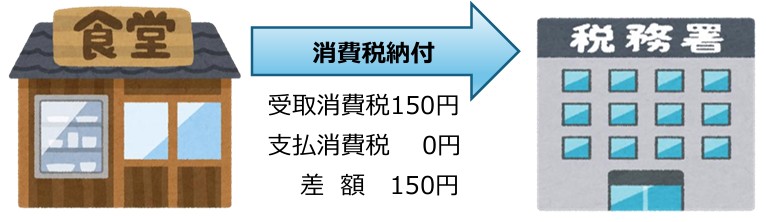

飲食料品の消費税率0%が実現した場合の確定申告

仕入の際に支払った消費税はありませんので、店内飲食で受け取った消費税150円を税務署に納付します。

まとめ

飲食料品の消費税率0%が実現した場合、テイクアウト販売と店内飲食で販売価格に10%の差が生じます。

そのため、店内飲食を控え、テイクアウト販売の需要が増加することが見込まれます。

また、店内飲食の場合は、仕入の際に支払った消費税がないため、消費税の税務署への納付額が増加することにより、痛税感が増すことになりそうです。

| 本記事の内容の正確性につきましては細心の注意を払っておりますが、その内容を保証するものではありません。また、本記事の内容を信頼したことによって生じた損害につきましても一切の責任を負いかねます。 |